两市早盘低开,随后展开震荡,钢铁板块表现抢眼,板块涨幅近3%,柳钢股份等股涨停。创业板涨近1%。

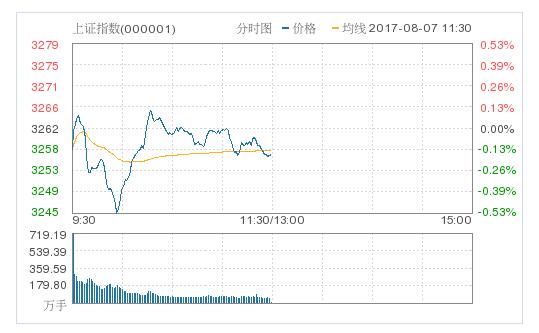

截至午间收盘,沪指跌0.17%报3256.68点,深成指涨0.18%报10380.24点。

盘面上,钢铁、环保、医药、旅游等板块涨幅居前;航空、证券、煤炭、银行等板块跌幅较大。

消息层面,中国央行公开市场今日将进行1300亿元人民币7天期、1200亿元人民币14天期逆回购操作。央行公开市场今日净回笼600亿元。

截至8月4日,上交所融资余额报5328.20亿元,较前一交易日减少20.60亿元;深交所融资余额报3692.86亿元,减少12.61亿元;两市合计9021.06亿元,减少33.21亿元。

值得注意的是,统计显示,共有72只非次新股在本轮结构性牛市中的涨幅远超过其在上一轮系统性牛市中的涨幅。从板块上看,上述72只股票来自化工板块的最多。从估值上看,已经有31只股票的最新动态市盈率超过了2015年6月12日见顶日的市盈率。

但统计数据同时也显示,各路长期资金正陆续进入A股市场:截至6月底,外资所持人民币股票的资产规模已超越2015年股市调整前水平;沪港通、深港通北上资金正蜂拥涌入,QFII等外资机构在增持重仓股。另外,根据已经披露的上市公司半年报,至少有50家上市公司中出现社保基金的身影。

金百临咨询秦洪认为,从中短线看,A股市场走势仍可期待。虽然上证指数在上周冲击3300点失利,但盘面显示出市场参与者对未来走势的预期更为乐观。长线资金的持续买入也是重要支撑力量。所以,未来A股仍然有望再次冲击3300点。在操作中,建议投资者可以适量积极加仓。其中,仓位的配置主要是两个方向:一是近期市场的主流热点,包括军工股、周期性个股以及新能源动力汽车主线;二是潜在的兴奋点,包括北方煤改气的受益品种,也包括中小板、创业板已得到证金、汇金、保险资金、社保基金等长线资金加仓的相关个股。

西部证券认为,从上周盘面观察,场内热点范围经历了从铺开到收窄的过程,金融股和资源股依次活跃的局面对指数拉动颇多。同时,中小创题材概念不时活跃,也较好地提振了场内人气。随着指数的走高,筹码兑现压力和资金情绪敏感度都明显提升。在市场屡创新高的同时,成交量规模并未实现同级别放大,热点切换节奏逐步加快,板块间呈现出明显的跷跷板特征。

整体来看,当前资金关注重点仍主要围绕低估值绩优股、超跌股和存在消息面提振的品种这几条主线展开,对半年报表现不尽如人意、相对估值偏高的成长股则仍以短线炒作为主,持股意愿较为有限。大中小市值品种间差异化的存在,并不利于市场赚钱效应的进一步提升,也加大了做多合力聚集和发力的难度。存量资金调仓换股的举动,虽然保证了场内热点不至于缺失,但也难以吸引更多增量介入。特别是白马股在获利回吐压力下展开调整,更是对市场人气和指数重心形成拖累,无疑将延长指数盘整的时间周期。

在周期股强势上涨了一大波后,行情还能否持续?对此,诺德优选30的基金经理杨霞辉称,判断周期股的行情能否持续,需要做两个假设:一是下游需求,比如地产和基建增速下滑低于预期。二是环保核查和供给侧结构性改革持续推进,限产、关停严格执行。如果上述两个假设都成立,那么,后续钢铁、煤炭、水泥等价格上涨仍有空间。

海富通风格优势基金经理顾晓飞对于周期股行情持续性的判断相对乐观。在其看来,后市周期股的行情取决于供给侧结构性改革的力度及经济反弹的持续性。目前来看,供给侧结构性改革持续进行,经济增速反弹也会保持一定的韧性,因此周期股三季度业绩大概率超预期。

不过,也有一些基金经理对周期股行情的持续性表示了一定的担忧。如诺德成长优势混合基金经理郝旭东认为,市场领涨股转向周期股,说明一些资金开始寻找“漂亮50”以外的投资机会。最晚从四季度起,各周期板块个股将面临经济数据同比基数较高的影响,业绩增速可能下滑。