過去的2016年,資本市場波動劇烈,房地產市場迅速收緊,國際“黑天鵝”頻出。

步入2017年,國內外金融市場仍存在巨大的不確定性,這樣的局面同樣困擾著資產在上千萬元的高凈值人士。

2017開年的幾場人民幣匯率的大幅波動,中國多個城市房地產領域限購政策迭出后,房地產市場投資趨勢會如何?各大金融機構的私人銀行業務,不僅圈定了高凈值群體,同時也鏈接著前述高端市場的神經末梢。

當然,市場紛繁復雜,各大機構的方略僅僅代表他們的自身觀點,其間風險,投資者應自行把控。

“市場劇烈變化后才會喚起投資者的預期,限購政策后投資者已經不再預期像過去那樣的大幅上漲,開始關注新的投資方向替代房地產投資,并更有動力進行全球資產配置。客戶經理們也開始重點解答這兩方面的議題。”渣打中國財富管理部投資策略總監王昕杰對21世紀經濟報道記者表示。渣打中國將今年策略報告的主題定為“轉向”。

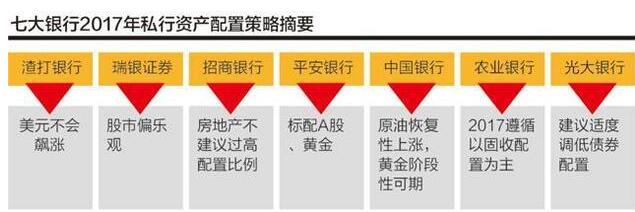

七大機構投資要點

渣打王昕杰表示,美元走勢將牽動各類資產變化,美聯儲2016年加息一次,預計2017年加息2-3次,這將視美國通脹情況而定。最大的不確定性在于何時加息及加息速度,美元將維持高位但不會飆漲。

在此背景下,美元計價的固收類資產將受到較大沖擊。環球債券類資產加息后吸引力下降,而一些亞洲政府的主權債有4%-5%的收益,企業債有5%-6%,即便加息后也有不錯的收益。提高高息債券的投資評級。此外,一些類固收產品如高分紅股票、與利率敏感度較低的派息資產(如境外房地產投資信托)等也是較好的選擇。

對于股票,王昕杰認為,特朗普鼓勵本地投資,擴大基建,有利于帶動美國本地投資向上、企業盈利增加,關注美國小型企業股,因為大型企業5-6成的營收來自美國之外,小型企業股漲幅此前落后于大型企業,且更受益于美國本土政策。關注人工智能、云服務等科技股,其次看好中國新經濟概念類投資,包括中國及中概股;此外智能制造2025、一帶一路、城鎮化新經濟等概念板塊有望發酵,建議超配股票。

瑞銀證券中國首席策略分析師高挺認為,對2017年的股市偏樂觀,A股和H股都應該有不錯的表現。預計A股有10%的上行空間,而H股更強勁有12%的反彈,因為H股金融和石油、石化板塊占比較大,兩板塊反彈帶動整體H股盈利增長比A股更多。

但煤炭、鋼鐵、有色等周期性板塊表現持續性不強,大多數在2016年下半年已經反映完了。主題上看好消費表現,具有防御性,一些出口企業可能受益。此外基建投資PPP加強,建筑等相關公司今年表現會不錯。此外,H股除盈利增長本身反彈外也有資金面的因素,深港通后南向資金更強。

招行總行私人銀行部投資研究團隊認為,2017年債市將繼續降杠桿,債券資產定價核心將從資金面轉換到基本面;其次市場交易模式更加規范,通過期限錯配或長拆短模式難以為繼。債市在基本面上尋底,同時目前不具備大幅反彈的基礎,投資者要逐步適應新風格,同時降杠桿過程中要適度回避低評級債券。

股票市場配置策略較2016年積極。隨著險資、養老金等機構的資金“有序入場”,A股的資金面不存在太大的系統性風險;基本面上來看,2016年經濟回暖的訊號在宏觀數據層面持續得到確認,對2016年報披露情況相對樂觀,結構性的機會存在超預期可能。且目前A股估值基本公允。在債市收益有所下行的情況下股市的相對性價比會被抬升,樂觀的情境下甚至可能出現“戴維斯雙擊”(每股利潤上漲,帶來投資較高的預期,給予其較高的估值)的機會。

房地產市場分化趨勢可能再現,不建議過高的配置比例。股指期貨限制有望在今年逐步放寬,多策略的對沖品種有助于優化資產配置的結構,可適度關注。同時,今年促改革及并購重組的政策支持力度加大,可關注一些優質的股權投資項目。

海外市場方面,一方面關注特朗普政策預期能否有效兌現,另一方面關注美聯儲加息問題,同時通脹上升階段,債券收益率容易隨之上升,暫時避開利率敏感程度相對較高的高評級債券。

“2017年策略很復雜,但相對2016年的謹慎已經改善不少,2016年多數資產都是標配和低配建議。”平安銀行私人銀行策略總監沈俊凡表示。具體來看,平安銀行建議超配銀行理財、港股、A股對沖策略、發達國家股票等,在全球市場低配發達國家和新興市場債券,低配新興市場股票;標配A股、黃金等。

中國銀行財富管理與私人銀行部則認為,權益市場仍有震蕩,美股可能面臨一輪幅度較大的調整,A股區間震蕩,而港股會弱勢整理;債市牛市終結,美債利差會收窄,但中期內或會跑贏美國投資級債券,國內債市低迷,但有望調整到位逐步企穩。外匯市場美元有望震蕩上行,商品市場原油呈現恢復性上漲,黃金階段性表現可期。

農行私人銀行部表示,該行2017年遵循以固收配置為主,債券市場好的時機在一季度,此后基于國內通脹及利率債大量供應等壓力,預計會有較大調整,要注意把控風險。股票資產波動將有所降低,配置價值提升。此外,預計2017年港股預期回報率將處于較高水平,建議擇機擇優選配一定比例。

光大銀行方面介紹,當前資產輪動加快,波動加強。隨著債市本輪調整基本到位,一季度可適度配置部分債券資產,但此前3年債牛已積累一定的風險,收益率也有所下行,建議適度調低債券配置。在權益類資產配置中,建議調高較為穩健的量化策略、定增策略資產占比。對于具備風險承受能力的客戶,建議配置部分股權、并購基金,今年該行也會加大對此類產品的開發力度。

海外風險上升,境內機會迭現

2017年伊始,央行與外管局嚴格個人外匯信息申報管理,重申個人購匯不得用于海外購房和投資。加上此前人民幣有一定程度貶值,部分投資者反而開始更希望去投資海外。

多位私人銀行人士對21世紀經濟報道記者表示,大可不必過于恐慌,國內已經有豐富的投資品種可以滿足投資海外的需求。

王昕杰表示,鼓勵高凈值人士適度加大海外配置,但沒有必要把大量投資配置在海外市場。即便是美國高凈值人士,在本地之外的市場資產比例約22%-24%;國內人士在海外布局不到20%。當前加強外匯管理的情況下,海外資本配置的確減少了,但從投資的角度,QDII、滬港通、深港通等途徑均可以滿足需求。無論是海外REITs或房地產主題投資,還是債券、權益類等有豐富的QDII產品,而且當前QDII仍有額度。

光大銀行方面介紹,當前建議客戶通過認購部分掛鉤海外基金的類期權產品,在合規前提下享受海外資產收益。

沈俊凡對21世紀經濟報道記者表示,從機構的角度看,個人客戶應當理解“央媽”的良苦用心。

“個人投資者現在有些盲目沖動去換匯,換匯后再投資以買美元基金、股票為主,而當前美股價格已經階段性偏高,美元債券在加息背景下也應低配,而且收益相對較低。”沈俊凡介紹,國內基金有許多精選的QDII產品,通過官方正規的渠道精選管理人,好過零散換成美元投資反而可能受損,此外,滬、深、港互通后,港股有很多低估值的優質股可以挑選,而且趨勢更容易受美股良好情緒帶動。

招行總行私人銀行部投資研究團隊也表示,當前美股、歐股的價格已經創下新高,全球主要債市刷新紀錄,海外市場變數只會有增無減,而2017年建議重點關注境內市場機會,促改革過程中有一些并購重組的機會。