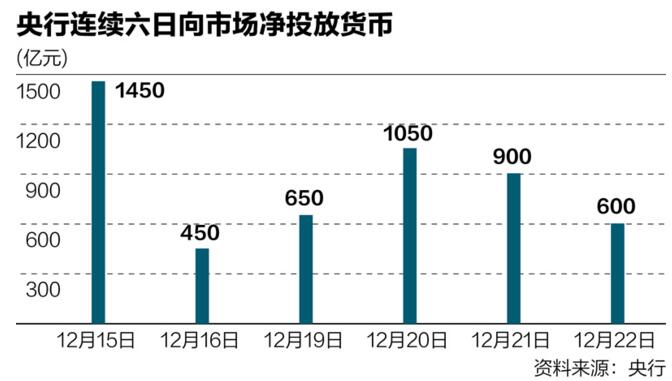

央行連續6日的公開市場凈投放5100億元,將連續下挫的國債期貨硬生生地“拉”了起來,給持續暴跌的債市留了一線生機,也緩解了年末的錢荒壓力。

“央行終于出重手了。”在業內人士看來,雖然去杠桿、抑泡沫仍是明年的重要舉措,但央行也不會對錢荒置之不理,必要時候將會出手“相救”。

暫時緩解的流動性危機會否卷土重來?方正證券首席經濟學家任澤平表示,利率急升階段明年初將結束,“央行的初衷是去杠桿、防風險,而非人為制造錢荒,甚至‘踩踏’成金融風險。因此,預計央行后期會加大投放力度,以緩解錢荒給市場帶來的恐慌。”

交通銀行首席經濟學家連平告訴第一財經記者,明年央行貨幣政策基調穩健不會改變,但靈活性可能會增強。

杠桿大收大放引發錢荒

與以往年末流動性吃緊不容,引爆當前錢荒的主因是央行貨幣政策的逐漸轉向,在兼顧“穩增長”的同時,更加注重抑制資產泡沫和防范金融風險。具體的方式則是通過公開市場“縮短放長”等形式,不斷提高貨幣市場短端利率水平。

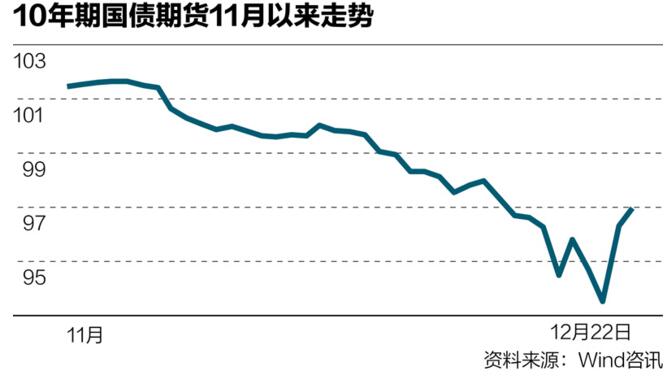

21日之前的債市幾乎經歷了最近三年最慘烈的暴跌。10月20日~12月20日兩個月間,10年期國債收益率由2.65%漲至3.37%,上行72個基點;10年期國開債由3.02%漲至3.93%,上行91個基點;5年期AA企業債收益率由3.56%漲至5.04%,上行148個基點。

任澤平表示,這一輪“錢荒”和債市調整起源于今年杠桿的大放大收,并稱流動性周期是引致錢荒的深層次原因,“利率上升周期歷史上每三年一次,大多發生在流動性走寬階段的末端。在資金無法繼續進入增長領域后,往往會因當時的剩余流動性充裕和高期限利差等形態去炒作各種資產,并引起政策的嚴控。流動性表現在這幾輪里不盡相同,2010年是商品,2013年是非標,而今年則是委外和債券。”

雖然2015年下半年至今,從字面來看,央行的貨幣政策都是“穩健”的,但實際上央行將貨幣市場利率固定在較低的水平,并通過放短收長,使得短期貨幣占比不斷上升。

方正證券的統計顯示,短期貨幣占整個貨幣發行的比例從去年四季度始快速上升,目前已達到47%左右。銀行當前所持有的貨幣,接近一半是有成本的短期貨幣。

在上述背景下,“2015年下半年以來,商業銀行‘同業負債+委外投資’這一新商業模式大爆發,疊加委外投資機構‘加杠桿、加久期、降資質’的瘋狂套息‘買買買’投資模式,導致債券市場真實杠桿率急劇提高,期限錯配極為嚴重。”鄧海清表示。

任澤平表示,錢荒此時引爆的原因有三方面:同業存單利率和債券市場利差縮窄擠壓套利空間;銀行表外理財將納入MPA(宏觀審慎評估)廣義信貸監測范圍;全球迎來流動性拐點,且通脹預期升溫。

事實上,特朗普“基建+減稅+反移民”的政綱導致通脹預期進一步升溫,極大程度推高了美國及歐盟、日本等國債收益率水平,從而在情緒上帶動國內債券市場的收益率明顯回升。

央行放錢用上新工具

年末持續的流動性壓力最近幾日出現逆轉。

10年期國債期貨已連續三天大漲,22日更是創出8日新高。此外,連續上漲多日的上海銀行間同業拆放利率(Shibor)也結束普漲,隔夜shibor下跌0.4個基點報2.3410%;7天shibor報2.5440%,與上日持平;3個月shibor報3.2267%,上漲1.03個基點,漲幅較之前有所收窄。

分析人士表示,債市及Shibor企穩主要得益于央行及時搬來“救兵”。

一方面,央行通過持續地公開市場凈投放流動性緩解資金面問題,22日投放了600億元,加上此前5個交易日的凈投放,6天共向市場凈投放5100億元。

另一方面,央行日前指導大型銀行通過X-REPO(銀行間質押式回購匿名點擊業務)系統向貨幣基金提供流動性支持。X-REPO系統去年8月3日正式上線,是央行為了提高質押式回購市場交易效率所創建,適用于隔夜、7天和14天三個期限,且以利率債為質押券的回購交易,能臨時為商業銀行提供流動性。

央行貨幣政策的邊際顯然有所放松,而近日國海證券假公章代持事件得到初步結局,也使得銀行系統對非銀機構的信任得以重塑,緩解了市場的恐慌情緒。

國泰君安固定收益分析師徐寒飛表示,市場猛烈下降的過程大概率已經結束,后期市場可能在低位震蕩,如果資金面緊張加劇,或暴露出更多債券市場內生交易結構上的風險,不排除市場再來一波風險釋放的過程。

九州證券首席經濟學家鄧海清認為,盡管基本面及海外因素仍然利空債市市場,但由于央行和監管層態度的變化,確實弱化了利空因素,“多空交織”已取代“全面利空”,債券市場將告別激進調整,進入階段性震蕩市。但2017年債券市場的長期調整并未結束,10年期國債的長期中樞應在3.5%左右。

“緊日子”何時到頭

這一輪流動性偏緊日前雖然有所緩解,但在抑制資產泡沫和防范金融風險的大背景下,“緊日子”能否真正到頭,還是取決于貨幣政策的走向。

交通銀行首席經濟學家連平告訴第一財經記者,貨幣政策會否轉向需要綜合平衡多個指標。比如,房地產的泡沫會不會擴大、PPI(生產者物價指數)會不會大幅上升,CPI(居民消費價格指數)受PPI傳導是否也會出現比較明顯的上升。此外,還要考慮是不是要通過加息來穩定匯率,但目前還不具備加息條件。

德意志銀行最近一份研究報告中指出,至少從目前的廣義信貸增速來看,去杠桿仍將持續,很有可能延續到明年3月份,但央行也不會對流動性問題坐視不理。

這份報告指出,到明年3月份,廣義信貸增速差不多會降至17%~18%,對于政府來說是一個更為適度的水平。這一預判是基于過去6個月廣義信貸增速的平均水平,但是也不排除一些季節性因素,比如年初的信貸增速往往比較高。

“最晚不會持續到明年一季度末,很大一個原因是明年有很多政府債券需要發行,另外,同樣預期房地產價格將在明年一季度末或者二季度出開始面臨下行壓力。為了維持房地產市場的穩定和整體經濟增速,央行的貨幣政策或許會再度有所放松。”上述報告稱。

法國巴黎銀行(中國)有限公司首席經濟學家陳興動在對2017年中國經濟展望時表示,考慮到貨幣政策成效的衰退以及國內外經濟形勢的波動,信貸和貨幣供應量的高速增長將難以維持。相反,他預計貨幣政策的立場將由中性偏松轉向中性或中性偏緊。

高盛也表示,從本次中央經濟工作會議的內容可以看出,政府對于“穩增長”的重視程度較去年有所減弱,或在通脹壓力明顯上升時出臺更多收緊措施。

上周五閉幕的中央經濟工作會議對于貨幣政策立場的表述較去年發生了微妙調整。從“貨幣政策要靈活適度”轉向“貨幣政策要保持穩健中性”,需“調節好貨幣閘門”并“維護流動性基本穩定”。在談及房地產政策時,聲明明確指出要在宏觀上管住貨幣供應。

“與這一偏強硬立場相呼應的是近期貨幣政策的收緊,而當局收緊貨幣政策是為了應對通脹率上升以及海外經濟體所引發的收緊壓力,而同時經濟增速保持強勁也使政策緊縮的后顧之憂比較少。”高盛在近期的一份研究報告中指出。