上市架构改革谘询今日完结,连月来的反对声音从未停止过。不少业界人士质疑证监会利用是次谘询「夺权」,矮化港交所(388)的职能,且透过「僭建」「上市政策委员会」(LPC)以及「上市监管委员会」(LRC),达到安插「自己人」的目的。分析担心,谘询文件非但未有解决眼前问题,反之削弱了香港集资的功能,危及香港国际金融中心的地位。

香港商报记者邝伟轩

港交所及证监会6月中旬发布《上市架构改革谘询》文件(下称:谘询文件)至今,金融业界对文件的争议声音不绝。有关的谘询,不仅引起券商、投行、审计,以及上市公司群起反对,甚至引发港交所董事会内讧。向来极少就金融监管事宜发表意见的香港总商会,亦罕有表态反对《上市架构改革谘询》提出的建议,认为建议不单无助改善上市审批效率,更反而拖慢决策过程。

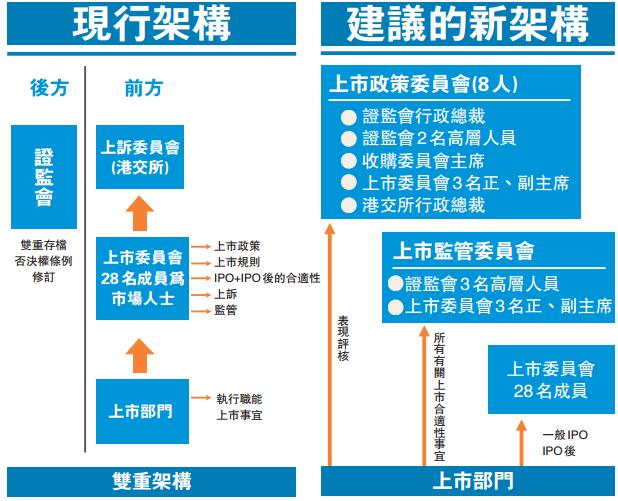

金融业界其中一项担心,日後成立LPC及LRC後,证监会的权力将会因而「无限扩张」。谘询文件提出,新成立LPC的8名委员当中,证监会占其中3名;至於LRC的6名委员当中,证监会及港交所代表各占一半。最令金融业界担心之处在於,业界认为LPC掌控了港交所上市科的表现评核,日後证监会将变相插手管理港交所的日常运作,打破了证监及港交所权力平衡的架构。

张华峰:恐改革建议损公众利益

立法会议员张华峰接受本报访问时称,证监会不熟悉市场运作,若过度参与将造成规限过严,最终损害公众利益。他又坦言,假若日後上市科在发放花红以及升迁均须事前获得证监会首肯,上市科的决策,或会因不敢「得罪」证监会而受左右。香港上市公司商会主席梁伯韬日前出席公开场合时更直言,证监会将因为是次改革,而成为港交所的「太上老君」。

上市委员会的地位一向较为超然,证券商协会副主席陈柏楠表示,若落实谘询文件的建议,日後香港上市监管制度将会产生结构性改变,绝非监管机构口中的「微调」。虽然近年一些「妖股」横行,但陈柏楠不认同香港实行的「披露为本」的制度已走到尽头,认为与其修改上市监管制度,不如反过来因应市场违规情况作针对性改革。

LPC的功能亦惹起关注。证监会及港交所在谘询文件提出,「上市政策委员会(LPC)旨在提供平台,让不同监管组织的代表能够就上市政策事宜交换意见」。

李细燕:支持成立上市政策委员会

对此,香港证券学会会长李细燕对本报称,LPC有成立的必要,但日後该会的讨论范围,除了现行的监管规定外,亦须牵涉香港金融行业的未来发展:「金融科技在香港兴起之际,LPC日後的讨论,亦应涉及金融科技以及『第三板』的发展事宜」。

其实,证监会拥有过大权力的忧虑,主要在LPC及LRC的功能上反映出来。谘询文件提出,日後LPC及LRC将会负责督导港交所内部政策事宜,包括涉及「合适性」问题,以及涉及广泛影响的日常上市政策。不过,谘询文件内暂未为「合适性」写下定义。

曾参选今届立法会金融服务界议员的詹剑仑接受本报访问时指出,「合适性」问题为证监会留下大量空间去否决日後的上市申请及融资活动,因而影响到香港作为集资中心的地位。香港会计师公会上月就谘询文件提交的意见书亦指,须澄清证监会如何与上市科合作,以确保只有涉及「合适性」问题及对上市政策产生影响的个案,才会转交LRC处理。

证监试图收紧上市监管权

证监会近年多次「出手」行使否决权,反映监管机构有意在金融海啸过後跟随各国收紧监管制度,预料香港「披露及监管并行」的监管原则,正在向「监管」一方倾斜。市场担心,此举虽有助减少市场的违规行业,但长远会削弱香港作为集资中心,以及吸纳内地企业来港上市的功能。

随金融危机的爆发,全球市场都更重视金融监管,证监会近年在香港金融市场的角色可谓愈发重要。证监会的工作,由1987年纠正股灾期间犯下的错误,到今天担当发牌、违规惩处以至否决重大上市政策的角色,证监会对上市事宜的规管,可谓「愈收愈紧」。

2002年发生「仙股事件」後,市场质疑当年港府、证监与港交所(388)互相牵制的架构引致权责不清。港府当年外聘的专家小组曾建议统一监管架构,由证监手执监管大权,港交所则完全作为「一盘生意」来经营,从而改善上市审批「太多人管」造成的灰色地带。

港交所、证监会相互制衡

当年该专家小组建议,港交所上市委员会改属证监会,职责由处理上市审批改为负责上诉个案,同时解散上市科。经各方妥协後,2003年实施俗称「证券大法」的《证券及期货条例》,上市委员会及上市科同获保留在港交所架构内,至於港交所及证监会互相制衡的权力架构,亦因为证券大法的实施而得以确立。

即使证券大法得以实施,惟市场认为监管机构之间的明争暗斗不单从未停止过,更是愈演愈烈。2015年,港交所完成「同股不同权」的首轮谘询後,证监会随即表态反对。今年2月,证监会主席唐家成出席公开场合时,更明确表明「在厘清创业板去向前,香港不适宜开设第三板」。有意见认为,港交所及证监会的冲突已达至白热化的地步。

上市委员会利益冲突成导火线

港交所(388)上市委员会近年屡次被指涉及利益冲突,惹来监管机构出手干预,直接参与上市审批决策。证监会及港交所在《上市架构改革谘询》文件中,提出分别成立「上市政策委员会」(LPC)以及「上市监管委员会」(LRC),有关建议被指会架空现行上市委员会的权力。

上市委员会委员与财金界拥有密切关系,对上市审批个案难免被市场质疑「手松」之嫌。上市委员会2015年年报显示,2015年审理及批准申请个案均较2014年有所增长之际,拒绝申请个案却维持「零」。观乎近年新股上市後随即发盈警的个案众多,难免令外界质疑上市委员会的审批标准,是否「低处未算低」。

细看现时上市委员会委员名单,大多为律师、会计师、企业融资顾问、以至上市公司的管理层。特别要注意的是,德勤及罗兵咸的代表,占去上市委员会两个席位。以德勤为例,於2016年首三季度,已在港完成22个上市项目,包括国银租赁(1606)、以及上市後随即发盈警的星星地产(1560)和年年卡(3773)。

港交所被指松章

立法会金融服务界议员张华峰接受本报访问时不讳言,自李小加出任港交所行政总裁以来,一直期望吸引更多公司到港交所上市,在争取集资的过程中,难免放松公司上市的审批标准,造成今天的乱局。

虽然证监会代表在委任上市委员一事上,拥有一定程度话语权,但仍未平息坊间对上市委员会「私相授受」的质疑。纵使上市委员会委员拥有广泛代表性,能够平衡各方利益,但由於他们操控上市审批的「生杀大权」,加上部分委员所属的机构参与企业上市筹备,利益冲突之说随之不胫而走。

港交所上市委员会合共由28名委员组成,由联交所董事会根据上市提名委员会提名委任。上市提名委员会由6人组成,其中3人为港交所非执行董事,另外3人则包括证监会主席以及证监会两名执行董事。上市委员会每名委员任期一般约为12个月,最长任期为6年,与政府谘询组织委员最长年期一致。