深港通大時代來臨 港資券商有價有市

【香港商報網訊】繼滬港通在2014年底實施後,深港通亦快將開通,證券商無疑是最大受益者。近年內地券商積極進軍香港市場,香港證券公司成為多方財團追捧的對象,近期就有不少香港證券公司易手,準備迎接深港通大時代到來。香港商報記者韓濠昕

最新易手的香港證券公司,是上市的華富國際(952),買方是深圳上市的泛海控股,以每股1.38元收購華富國際51%權益,涉資10.97億元,收購價較華富國際停牌前股價1.19元有約16%溢價。泛海控股將繼續華富國際現有主要業務,並維持香港上市地位。泛海控股去年3月曾向時富金融(510)提出收購,奈何因股東反對收購告吹,泛海對本港券商公司始終念念不忘,今次再度出手併購,刺激一眾香港有可能被收購的證券股股價。

內地實力證券業早駐港

事實上,粗略統計今年香港上市公司披露的資料,便有多宗收購本港證券業務的個案,例如今年3月30日停牌中的意馬國際(585)宣布,與一名獨立第三方訂立買賣協議,收購一家證券公司。今年1月1日前稱百威國際的太和控股(718),收購匯凱控股(包括匯凱期貨、匯凱資產管理及怡峰)等。

「收購證券公司在行內時有發生,我印象中,去年上半年滬港通開通不久,本港證券企業轉售就最旺,而即將開通的深港通,相信是近期刺激香港證券公司轉手的一個重要催化劑。」亞投資產管理董事熊麗萍說。不過,她認為內地有實力的證券業者早在滬港通未開通前已進駐香港,深港通即將開通,未必可以刺激更多的香港證券公司轉售。

內地證券集團南下香港,可以自行向本港證監會申請牌照,亦可以在香港收購現有的證券公司,前者手續較為繁瑣耗時,後者較簡單,擴充速度亦較快。前者的例子,如內地廣發証券,實繳6億元資本,獲得香港證監會發牌,公司中央編號為AOB364,成為首批獲中國證監會批准,在香港設立子公司的內地券商。

購上市證券股一舉兩得

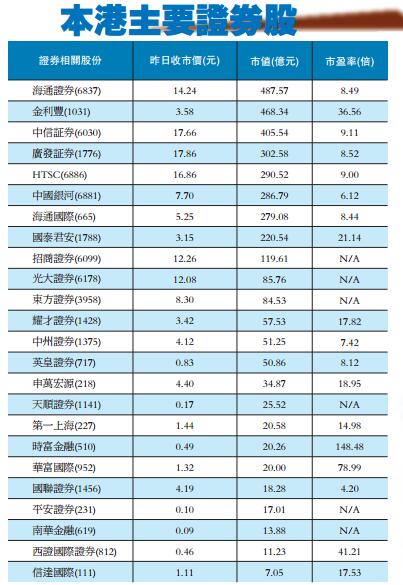

至於用收購方式進軍香港證券業,又可細分為收購上市證券股和收購未上市的證券公司。收購證券股可說一舉兩得,又進軍本港證券業又取得香港上市資格,但收購上市證券公司成本較高,現時香港有廿多隻證券商股份,市值差異甚大,大的證券商如海通證券(6837)市值逾480多億元,奪得控制性股份隨時要花上300億元。當然也有細的證券股,如信達國際(111)市值才7億多元,也要花3億多元以上才可望奪得控制權。

其實,有意進軍香港證券市場的內地財團,很早就部署好,例如2009年,當時海通證券便以約18億元收購超級富豪「彤叔」鄭裕彤旗下新創建(659)所持有的大福證券52.86%股權,其後更名為海通國際(665)。過去三年間,內地財團併購了多家本地上市券商公司,包括:國金證券斥資1.9億元收購粵海證券和粵海融資全部股權;內地西南証券購入敦沛金融,並將其更名為西證國際(812),中信証券(6030)收購了崑崙國際金融(8077)60%的股權;東吳證券入股天順證券(1141)等,若計及併購本地非上市券商數目就更多。

匯盈證券董事謝明光指出,近年眾多內地財團來港收購證券公司,乃中國經濟實力提高的表現,內地財團收購香港證券公司,可以取得國際化融資平台,現時內地市場資金充裕,眾多內地財團都想走出去,香港正是內地財團向海外發展的踏腳石。謝明光認為,中央推動「一帶一路」倡議,鼓勵企業向海外拓展市場,相信「一帶一路」沿線有眾多商機,將來會為香港帶來眾多融資及IPO的機會,加上深港通即將開通,所以香港證券業形勢大好。

藉CEPA實行出口轉內銷

除了滬港通深港通因素,推波助瀾令香港證券公司水漲船高,《內地與香港關於建立更緊密經貿關係的安排》(CEPA)也是吸引內地財團收購香港證券公司的重要誘因。中潤證券有限公司副主席蔡思聰指出,由於內地不容易取得證券牌照,近年有內地財團收購香港證券公司,希望藉CEPA優惠在內地開設證券公司,實行「出口轉內銷」。

因為根據CEPA補充協議十,自2014年1月起,允許港資證券公司申請合格境外機構投資者資格時,按照集團管理的證券資產規模計算。此外,補充協議十允許符合條件的港資金融機構按照內地有關規定在內地設立合資基金管理公司,港資持股比例可達50%以上。再者,符合設立外資參股證券公司條件的港資金融機構,可按照內地有關規定在上海市、廣東省、深圳市各設立一家兩地合資的全牌照證券公司,港資合併持股比例最高可達51%。

滬港通、深港通、一帶一路、CEPA等眾多利好的背景下,可預見未來還會有不少內地財團收購香港證券行的個案出現。

證券市場強者愈強

A組佔大市成交56%

香港證券業百花齊放,市場上有眾多參與者競爭相當激烈,而港交所將本地證券市場參與者的市佔率,自上世紀九十年代初一直以A,B,C組劃分。A組只有14家,幾乎全屬外資大行;B組是市佔率排名第5至65的證券行,有外資、華資證券行;餘下逾400家均屬C組。

中資券商漸雄霸B組

香港證券市場持續國際化,近年呈現強者愈強、弱者愈弱的局面,以最近今年9月份數據顯示,A組的14名市場參與者已穩佔大市成交56%,B組的51名市場參與者佔大市成交33%,至於逾400家C組細證券行的市佔率卻跌至僅一成多。

隨著實力雄厚的內地券商陸續進駐香港市場,B組現時組合除上述外資證券行外,相信大部分已成為內地中資證券商的天下,本地華資證券行的比重難免大減。

一號牌最值錢 九號牌易上車

香港開證券公司,先決條件是取得牌照。蔡思聰指出,收購香港的證券公司,不同於收購一般公司,還要過證監會這一關,故並非單純有錢就可以。他就聽聞近年有兩三宗收購本地證券公司的個案,都因為過不到證監會而告吹。

收購要獲證監會批准

收購香港證券公司一般分為兩種方案,第一種是買公司連持牌人,繼續用原有的品牌;第二種是買公司,另立新持牌人,用新招牌,即俗稱「買斷」。一般新投資者多傾向買斷。蔡思聰指出,證監會是否批准一宗證券公司的轉手,除了看新買家有沒有足夠財力,還會追問資金來源,許多內地大財主便因為這一關過不了,新買家還要有人才做持牌人。

至於香港經營金融證券交易的牌照又分為十種。業內人士表示,市場上不時有證券牌照易手,買賣通常透過業內人士介紹,兩三年前,六、七百萬左右就可以買到「1號牌」,隨着近年不時有內地財團垂青,在僧多粥少的情況下,現時最起碼要一千萬元以上。據證監會網頁介紹,第一類牌照(即1號牌)主要是從事證券交易,包括為客戶提供股票及股票期權買賣或經紀服務,為客戶買賣債券,為客戶買入或沽出互惠基金及單位信託基金,以及進行配售及包銷證券。

業內人士建議,要在香港從事證券公司,亦可以先從低做起,先從「九號牌」著手,9號牌則主要是提供資產管理,包括以全權委託形式為客戶管理證券或期貨合約投資組合,以全權委託形式管理基金。換言之,即先開設資產管理公司,待建立一定規模之後,再收購其他牌照擴大業務範圍。9號牌目前市價介乎六百多萬左右。

現時本港擁有資產管理牌照(9號牌)的機構約為978個,而持有證券交易牌照(1號牌)的機構約969個,不排除由於愈來愈多內地財團來港開拓業務,相關的交易牌照會愈來愈貴。