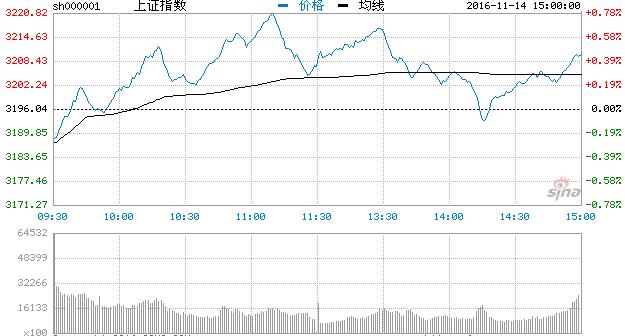

新浪財經訊 11月14日消息,今日兩市受期貨市場震蕩影響,早盤低開,煤炭。開盤后,券商、煤炭等權重板塊迅速沖高,資源股由跌轉漲,市場明顯回暖。盤中一帶一路板塊再度爆發,中鐵二局(15.690, 1.43, 10.03%)漲停,滬指沖上3200點,高見3221.46點。午后中國建筑(8.080, 0.01, 0.12%)小幅跳水,情緒迅速感染相關板塊個股,兩市盤中一度下行翻綠,滬指回踩3200點下方,臨近尾盤時市場回暖。

截至收盤,滬指報3210.37點,漲14.33點,漲0.45%;深指報10907.53點,漲29.39點,漲0.27%;創業板報2161.69點,漲14.58點,漲0.68%。成交量方面,滬市成交3469.75億元,深市成交4210.36億元,兩市共成交7680.11億元,較上一交易日再度增量逾70億元。

盤面上,港口航運、煤炭、一帶一路、券商、高鐵等板塊漲幅居前;黃金、稀土、白酒等板塊跌幅居前。

后市展望

國金證券(14.720, 0.17, 1.17%):我們曾在上一期研報中談到“美國大選最終的結果無論是希拉里還是特朗普當選,其實對A股的短期影響并沒有那么大,當不確定性因素階段性消除了,市場的風險偏好便會階段性回升。”但與此同時,我們強調當A股指數上行至3200點或以上,我們將轉向謹慎。因為以上諸多因子,比方說海外不確定性(意大利公投、美國大選)、國內的流動性空間打開受到制約,新股IPO發行速度加快,二級市場減持熱度有增無減等等,都不支持A股在年內有特別可觀的漲幅,由此,我們更傾向于指數在3200點或以上,視為逐步進入收益兌現的區間。

銀河證券:結構性機會仍存,把握行情變化。年末將至,隨著美國大選塵埃落定,海外風險因素逐漸減少,仍需關注12月美聯儲加息情況。總體而言,當前國內經濟表現較為 穩定,A股面臨的變量主要集中在國內政策變化。結構性機會仍存,投資者應關注行情,把握結構性機會。建議關注供給側改革主題以及PPP基建投資相關板塊。

廣發證券(19.080, 0.30, 1.60%):當前,市場可能正處在工業品漲價所帶動的脈沖式上漲過程之中,但是這只是一個“看短做短”的邏輯,因為漲價所引發的調控壓力也會越來越大,一旦出現調控進一步加碼或流動性緊張的局面,反彈隨時都可能面臨終結。