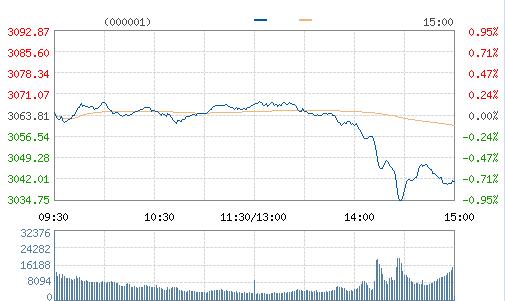

受B股大跌逾5%影響,大盤午后跳水下行,黃金板塊逆市大漲,創業板指跌逾1%。截至收盤,滬指跌0.74%報3041點,成交1806億元;深成指跌1.01%報10651點,成交2803億元。

消息面,人民幣中間價今日下調222點,美元對人民幣報6.7379元,創一周以來最大跌幅,續創6年新低。

大盤下跌的先行指標?

2015年12月28日,B股突然下跌,下午開盤之后不僅沒有收回,反而繼續跳水,B股指數收盤跌幅近8%,大部分B股都被死死封在跌停板上,A股也受到了B股拖累;到了今年1月4日,滬指則暴跌近7%,日內兩次熔斷后終止交易。

去年的“股災”中,2015年6月5日B股指數率先見頂,6月8日,A股繼續高歌猛進,上證指數漲2.17%突破5000點大關,B股卻離奇大跌2.62%,當時這個反常并未引起狂熱的投資者注意,之后A股終于在6月12日見頂,開始了三個月的暴跌行情。

華泰證券認為,B股下跌不能引導A股,相反的B股對A股有滯后反應:2016年5月18日上證B股跌-2.53%,19日續跌-2.17%,B股連續兩天下跌引發市場擔憂。由于上證綜指和上證B股幾乎同漲同跌,僅5月18/19日兩天,上證B股累計日跌幅為-4.7%,而上證綜指同期為-1.3%。市場擔心B股的下跌會引發A股進一步下跌。

另外,B股總市值小,為1049億,B股對A股的資金面影響甚微;B股和A股的投資群體存在差異,重疊度底,也許會在情緒面上影響A股,但影響力甚微。

多空交織 市場仍存變數

10月份的A股首周行情是跌宕起伏,上證指數收出日K線“七連陽”后能否開啟上攻模式?興業全球基金副總經理、投資總監董承非認為,四季度A股市場大概率維持牛皮市行情,指數性行情的機會不大。

董承非預計,四季度A股市場面臨的風險因素要比前幾個季度更多。既有對人民幣貶值加速的擔憂,也有美聯儲12月大概率加息的可能性,加之各國寬松貨幣政策能否延續等因素的存在,都令四季度的A股行情上下兩難,難以出現較大的指數性行情機會。“但也無需太過悲觀。”董承非強調,“更大可能就是維持一種震蕩的行情走勢。”

目前,推動市場連續反彈的動力主要來自方面:

一、長假后資金面趨向寬松,流動性季節性擾動因素消失。二、樓市調控政策出臺,從歷年大類資產配置的輪動效應來看,股市與房地產市場呈現出一定的蹺蹺板效應。三,經濟數據持續好轉,對股市形成重要支持。最新公布的9月份CPI、PPI漲幅均超預期。分析人士認為,PPI的首度轉正可以看做是重要變化,這表明經濟基本面在逐漸好轉。對股市來說,這無疑是個很好的預期。四、深港通起航在即,近日證監會發布相關規則。

上周A股市場在不斷積蓄上升動能過程中,依然面臨一些不確定因素:

一、美聯儲加息預期較強,美元升息預期繼續封堵國內貨幣政策進一步寬松空間,市場在宏觀流動性方面一直保持謹慎。二、滬指9月12日的向下跳空缺口仍未回補,短期市場上升空間有限。分析人士表示,如果大盤調整回補上周一留下的3009點至3014點缺口,市場將重新回到弱勢。

關注三大投資機會

業內人士建議投資者拋開大盤做個股,跨年度的結構性行情還是可以期待的。主要投資機會集中在兩條主線:

一,債轉股相關的個股。未來債轉股一旦開始實施,資產管理公司受益的力度會比較大。債轉股相關的公司近期表現較好,但是兩市當中資產管理公司入股的公司或者參與經營資產管理公司的上市公司股價仍未有太大反應,未來這是個亮點。

二,央企整合相關的個股。近期中國聯通有關人士發布講話指出公司在研究實施混改,中國聯通的股價當即做出積極反應。與混改相關的潛在央企集團還比較多,因此中國聯通可能令央企整合成為市場關注的熱點。

三、地產調控后,穩增長的對沖方向,繼續推薦財政發力和基建補短板雙輪驅動的PPP+主題和地下管廊。(騰訊證券 高山)