周文淵:中國房地產市場波動更大概率仍處于正向反饋中,當下若無信心做好頭寸管理,就輕易不要做空中國樓市。

中國國泰君安固定收益部研究主管 周文淵 為英國《金融時報》中文網撰稿

聞有吏雖亂而有獨善之名,不聞有亂民而有獨治之吏。群體中的個人會具有明顯的從眾心理,勒龐稱之為“群體精神統一性的心理學規律”。進入群體的個人,就像“傻瓜、低能兒和心懷嫉妒的人”一樣,在擺脫了自己卑微無能的感覺之后,會產生出一種殘忍、短暫但又巨大的能量。勒龐的《大眾心理學》與索羅斯《金融煉金術》不謀而合,盡管索羅斯自稱為失敗的哲學家,但其對人性確實做到妙機其微。索羅斯講“在觀念和現實之間存在一種雙向的反身關系,它會產生一種先自我增強但最終自我潰敗的暴漲暴跌過程,或稱其為泡沫。當下的泡沫是關于利率、信貸擴張和房地產,泡沫一開始慢慢發展,持續數年,在利率開始上升時,泡沫并不會立即縮小,因為它得到了投機性需求的支撐。”也就是說,當音樂結束從流動性的角度看事情將變得復雜;但是只要音樂還在演奏,你就得站起來 ,我們還在跳舞。

近幾年中國房地產市場泡沫化特征日趨明顯,特別是進入2016年之后,價格進入加速上漲通道之中。2016年上半年一線城市房地產價格同比上漲25.7%,價格呈現指數化上漲趨勢。人口紅利、城市化、經濟增長和居民收入上升、特殊的土地財政和供給管制政策從基本面上推動了中國房地產市場的長周期增長,除了上述因素之外,最近幾年以來,金融貨幣對房價的決定性迅速上升。

金融貨幣成為房地產價格波動主導因素至少有三個方面的證據。首先是一二三線房地產市場的分化。2013年以來一線城市房地產價格持續上漲,深圳房價漲幅超過一倍,二三線城市在2013年之后開始下跌,房地產庫存迅速上升,全國性房地產牛市結束。人口周期和經濟基本面對房地產市場的支撐在衰減,甚至逐步集聚負反饋力量。

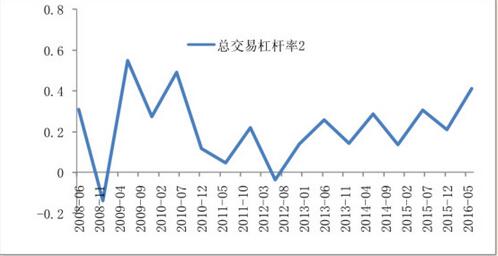

其次是2016年上半年新增房地產購房貸款2.3萬億人民幣,同比增長32.2%, 7月份新增貸款4636億元,其中住戶部門中長期貸款增加4773億元,非金融企業貸款減少26億元,也就是說7月份新增貸款全部為房地產購房貸款。從交易杠桿率來看(交易杠桿率=居民中長期貸款 +公積金貸款/新房銷售額+二手房成交額)已經從2014-2015年上半年的30%上升到40%左右,如果把部分短期貸款計入,則交易杠桿率升至45%,房地產市場成交金額中接近一半以上是銀行信貸推動。

最后是貨幣增速與房地產市場價格相關性出現分化。M2增速與房價相關性下降,而M1增速相關性迅速上升。M2一般代表廣義信貸,可以作為經濟總需求的領先指標,2016年3月份開始M2增速已開始下降,經濟總需求增速不斷萎縮,經濟貨幣化增長傳導居民收入,進而支撐房價走強的鏈條受到沖擊,而M1作為狹義貨幣顯示的貨幣流動性陷阱支撐了房地產價格的上漲。

圖1:房地產交易杠桿率

(數據來源:wind、國泰君安固定收益部)

正是因為房地產價格的上漲正在逐步喪失經濟基本面支持,而更多體現為貨幣現象,導致不少專家預期房地產泡沫面臨崩潰。但回顧有史以來最大兩次房地產泡沫化過程,房價崩潰總是在一些關鍵指標達到極值之后。中國房地產市場的波動更大概率仍然處于正向反饋之中,《大空頭》從2005年就已經開始建立CDO的空頭,實際上整個過程備受煎熬,當下如果沒有信心做好頭寸管理,就輕易不要做空中國房地產。

美國房地產泡沫化及其崩潰

“911”后為防止經濟衰退,美聯儲將利率降低至2003年7月份的1%水平,美國的寬松周期是從2000年開始的,在短短幾個月內聯邦基金利率從6.5%降到3.5%。便宜資金大規模進入資產市場,房地產價格開始上漲,2000-2005年美國二手房市場價格上漲了50%,新建房屋增長更為迅速。美林公司預計美國2005年上半年國內生產總值的一半與住宅有關或者直接相關,比如建造房屋、與住房相關的開支如購買新家具;或是間接相關,用住房抵押獲得的融資進行消費,據美國總統經濟顧問委員會主席費爾德斯坦的估計,1997-2006年美國居民從房屋抵押貸款獲得的資金超過9萬億美元;格林斯潘2005年主持的一項研究顯示,在21世紀前10年房屋抵押貸款提供的資金占個人消費支出的3%,到2006年一季度房屋抵押貸款額占個人可支配收入的10%。過快的住房價格上漲推動了投機,到2005年美國人購買的住房中有40%不是永久居所,而是投資品或第二套住房。

市場投機風潮和房價持續上漲形成正循環機制,進一步激發市場各參與主體樂觀情緒。由于房價持續上漲的預期,貸款商拋棄原有的信貸標準,信用級別低的人也能得到按揭貸款,缺失收入證明文件的“ALT-A”貸款大行其道,不少按揭經紀商和按揭貸款商甚至發放“三無貸款”,即借款人沒有工作、沒有收入、沒有財產。數據統計顯示,2001年美國次級貸款在按揭貸款的比例為7%,2004年開始迅速上升到18%,2005-2006年比例迅速上升到20%;ALT-A貸款在按揭貸款的比例2001年為2%,2004年上升到6%,2005年比例增長一倍至12%,2006年達到13%,到2007年仍然高達15%。

在基礎債務信用資質下層的同時,投資銀行又大規模將這些按揭債務進行證券化,這些債務稱作CDO(債務擔保債券 Collateralized debt obligation )。從2005年開始房地產按揭貸款的證券化發展到狂熱境地,投資銀行家把債務擔保債券分解打包成債務擔保債券的債務擔保債券、債務擔保債券二代,甚至是債務擔保債券三代。2006年抵押貸款發放金額是2.5萬億美元,其中有四分之三被證券化,成為房地產抵押貸款擔保證券。2003-2006年抵押貸款相關債券發行額分別為3.18萬億、1.9萬億,2.2萬億和2.1萬億,抵押貸款相關債券余額在2006-2007年達到頂峰的9.3萬億,美國銀行業抵押貸款相關資產/總盈利資產的比例在2005年前后達到60%。 投資銀行除了在抵押貸款進行證券化之外,在利潤驅使下開始瘋狂交易信用風險。

專門從事信用風險業務的對沖基金實際上成為沒有牌照的保險公司,對提供保護的債務擔保債券和其他證券品收取保費。由于信用違約互換可以1.5%的保證金比例交易,使得對沖基金能夠通過杠桿融資獲取巨額利潤,該市場隨之以指數級數增長。據估計危機前信用違約互換合約的名義本金價值余額達到42.6萬億美元,同期美國GDP為13.8萬億美元。這些合成類證券化產品在給投資銀行帶來巨大利潤的同時(僅2006年一年全球銀行從該業務中就獲得300億美元的利潤)也迅速提高了投資銀行自身的杠桿率,危機爆發前投資銀行的杠桿水平普遍在20-30倍之間。

信用擴張和金融在危機爆發前也處于繁榮之中,1987年艾倫.格林斯潘出任美聯儲主席時美國公債和私債共計10.5萬億美元,到2006年他離職時,信用市場總負債翻了兩番達到43萬億美元。信用市場總負債額占美國GDP的比例在2006年達到335%的歷史峰值,1929-1933年該比例為176%-287%。 此外,保爾森曾經在評論2007年8月份的次貸危機時稱:“與歷次周期性的金融動蕩不同,本次危機并非源于實體經濟產生的問題,而是源于一些糟糕的信貸政策。”到2004年和2005年美國金融服務業占GDP的比例分別為20.6%和20.4%,而制造業占比到2005年降低至12%,金融業處于長周期繁榮之中。

在危機爆發之前,美國房地產市場泡沫的的運行幾乎完美演繹了索羅斯的超級泡沫假說以及衍生出來的反身性理論和暴漲-暴跌模型。按照索羅斯的預言,泡沫一開始是慢慢發展持續數年,在利率開始上升時泡沫并不會立即縮小,這是因為它得到投機性需求的支撐,得到更大膽的貸款發放和風復雜的抵押貸款證券化的支持。直至臨界點出現,真實情況終于浮出水面,金融機構開始破產,房價開始下跌;但人們依然存在幻想,直至房價出現自我強化式暴跌。那么這個臨界點為什么在2007年出現了,實際上美聯儲加息周期是從2004年6月30日開始啟動的?

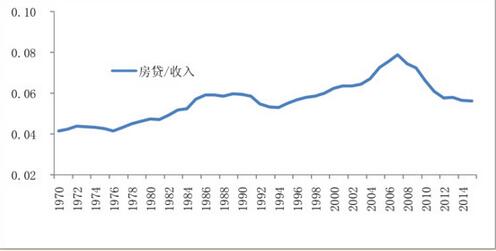

次貸危機前后有三個關鍵指標達到臨界值。一個是抵押貸款支出(包括本金和利息支出,美國房貸久期按28年計算)占美國居民可支配收入的比重在2007年到達頂點,測算的數據為8%,真實占比應超過10%。考慮到基尼系數(美國40%高收入家庭占總收入的71%、2007年)、恩格爾系數(1980年以來平均在18%左右)、居民收入分布和購房群體分布,居民抵押貸款支出占總收入比重接近10%左右可能是一個極限位置。

第二個指標是美國房地產房貸的總體斷供比例在2007年迅速上升至8%,房貸違約率飆升,房地產貸款的拖欠率也從2006年初開始見底,2007年加速上升。

第三個指標是金融機構開始出現嚴重虧損。2007年2月22日,匯豐銀行(HSBC)解雇了其美國住房按揭業務主管,匯豐在該業務上的虧損達到108億美元,即金融機構的資產負債表迅速惡化。房地產抵押貸款違約率上升疊加高杠桿,金融機構和居民的資產負債表迅速惡化,投資人被迫出售房地產,價格開始松動,而危機一旦爆發,市場就會驟然分崩離析。金融市場從低級別刺激按揭開始的危機很快蔓延到債務擔保債券,特別是那些由次級按揭組合的最高層構成的合成產品損失慘重,危機進一步蔓延,從住房信貸傳遞到信用卡、汽車信貸和商用房地產領域,房地產市場泡沫最終的破滅造成了1929年以來的最大金融危機。

圖2:房地產抵押貸款支出/收入

(數據來源;wind、國泰君安固定收益部)

日本的房地產泡沫

日本第二輪房地產市場上漲從1976年開始啟動一直持續到1990年泡沫破滅,上行周期與金融貨幣因素的相關性更強。1940年日本的人口城市化率為37.9%,到1977年城市化率已經上升至76%,整個80年代日本城市化率穩定在75%左右;此輪房地產周期擴張過程伴隨著日本經濟增長速度下降和居民收入的下降,日本GDP增速和國民可支配收入增速從1970年代的10%以上的增速下降至1980年代的6%附近;在房價上漲過程之中,伴隨著明顯的貨幣擴張。日本M2增速從80年代初的6.8%上升至泡沫破滅期間的12.4%,推升貨幣擴張速度的主要是國內貨幣政策寬松和“廣場協議”后大規模流入的外資。1985年9月“廣場協議”簽訂后,世界主要貨幣對美元匯率均有不同程度的上升,日元升值幅度最大,三年間達到了86.1%。由于擔心日元升值傷及日本經濟,日本政府制定擴大內需政策并放松國內金融政策。從1985年開始日本央行連續5次下調利率,將5%的利率降至1987年2月的2.5%。由于日本已經完成了城鎮化建設,在原有產業結構下,日本的經濟增長已經趨向飽和;在寬松政策和匯率升值背景下,大量資金流向股市和房地產市場。相對于一般公司貸款,房地產抵押貸款的風險權重較低。不動產抵押貸款在日本銀行貸款總額的比例從1984年的17%上升至1992年的36%。到1987年日本的地產價格經過1950年代以來兩個階段的上漲已經處于相當高的水平, 1987年末日本全國的土地價格總額為美國地價總額的4倍,東京都地區土地比美國加州還要貴。

然而進入1987年之后,日本房地產市場進入加速泡沫化階段。日本政府擔心提高利率使更多國際資本流入日本,推動日元升值,引起經濟衰退,因此實施擴大內需戰略,以較低利率增加國內投資。日本銀行繼續實行擴張性貨幣政策,維持利率在2.5%的水平上不變,一直到1989 年5月日本銀行才提高利率。擴張貨幣政策造成日本“經濟體系內到處充斥著廉價的資金”,長期的超低利率又將這些資金推入股票市場和房地產市場。日本家庭戶的住房貸款余額增速從1987年3月份的9.32%持續上升至1989年的18.27%,大量資金涌入房地產行業。1985年東京商業用地價格指數為120.1,到1988年暴漲至334.2,短短三年內增長近2倍。1990年,東京、大阪、名古屋、京都、橫濱和神戶六大城市中心的地價指數比1985年上漲了約90%,僅東京都的地價就相當于美國全國的土地價格。

房地產市場泡沫化迫使日本央行進行緊縮,1989年5月至1990年8月,日本銀行五次上調中央銀行貼現率從2.5%至 6%。日本大藏省要求所有金融機構控制不動產貸款,日本銀行要求所有商業銀行大幅削減貸款,到1991年日本商業銀行實際上已經停止了對不動產業的貸款。貨幣政策突然轉向刺破日本房地產市場泡沫,地價開始劇烈下跌,跌幅超過46%,房地產泡沫隨之破滅。

除了日本央行貨幣政策和產業政策,可以發現日本房地產泡沫破滅前單就市場運行來看,有些指標也發展到較為極端位置。一是房地產抵押貸款占比1990年為36%處于較高水平,顯示銀行資產配置集中于房地產領域,風險過于集中;二是房地產貸款支出/可支配收入的比例在1990年預計接近10%(1990年日本房地產抵押貸款規模預計200萬億-300萬億日元左右,當時日本利率在6%左右,房地產貸款久期在8-10年),處于較高水平。但是由于日本收入分配較為平均(日本1980年代中期基尼系數為0.304,1989年為0.293),恩格爾系數也較低(日本1990年以來平均為24.12%),所以日本的房貸違約率在泡沫破滅前還處于較低水平。

綜合來看,日本房地產市場之所以在20世紀90年代出現大崩潰,一個重要原因是日本央行主動引爆房地產市場。日本央行采取了激進的緊縮主動刺破房地產市場的泡沫,包括股市的泡沫。結果造成日本的長期資產負債表衰退,前車之鑒激進的去泡沫政策需要引起警惕。另外一個重要指標與美國類似,當時房貸支出占收入的比重接近10%,雖然由于日本的收入分配和恩格爾系數帶來違約率可控,但接近10%的上限位置本身就說明泡沫的可持續性很脆弱。

中國房地產泡沫正處于加速階段

2015年以來,中國房地產市場出現了快速上漲,一線城市北京、上海、深圳漲幅較快;二線城市杭州、南京、蘇州、武漢等城市房價進入2016年之后也進入上漲通道,三四線城市則出現快速去庫存。與房地產市場銷售回升相應的是房地產貸款快速上行,特別是2016年6-7月份單月新增房地產貸款占新增貸款占比達到70%-100%,引發市場很大擔憂,不少專家預測房價泡沫即將見頂。

一直以來看空中國房市的聲音不絕于耳,邏輯在于泡沫化即房價收入比和房價租售比衡量房地產市場的估值過高。2015年深圳房價收入比為25倍、上海為20倍、北京為19.6倍,處于偏高水平;但是全國性的房價收入比僅僅為8倍,處于非常溫和的水平。當前一線城市租售比在2-3%附近,國外如紐約、倫敦租售比預計在5-5.5%左右,因此不少人認為中國房價過高。實際上這一論據并不充分,一方面因為當前定期存款利率為2.75%,租售比較無風險利率依然有優勢,特別是考慮資本利得調整后的收益更高。其次,與國外比中國沒有房地產稅,持有成本較紐約、倫敦低,如果剔除房地產稅的影響,中國租售比紐約等大城市更低;而且2-3%的租售比是一線城市如北京、上海、深圳等地,全國平均來看租售比更高一些。

更重要的是房價收入比、租售比僅僅是估值指標,即使很高也并不代表價格上漲趨勢會出現逆轉。從日美兩國房地產泡沫暴漲暴跌過程看,泡沫破滅一定要具備三個方面的條件。

第一,貨幣政策緊縮,特別是利率上調。如日本從1989年5月份開始升息到1990年短短1年時間將利率上調至6%;美國從2004年開始加息直至2007年利率緊縮周期見頂。中國目前看還是處于寬松周期之中,經濟名義增速面臨下滑,名義利率依然存在下降空間;中國更是面臨零利率預期,這可能進一步助長資產泡沫。

二是房地產貸款支出的現金流出現問題。即居民杠桿過高而收入下降較快導致負債無法償還,違約率上升。中國目前房地產抵押貸款余額為15.4萬億人民幣,合2.3萬億美元。考慮到房貸久期在8-10年左右,關鍵性的房貸/收入比2013年在3%左右, 2015年-2016年預計在3.5%左右,整體離10%依然有較大距離,考慮到收入分配和恩格爾系數,中國的房貸/收入比極限值可能較10%更低一些,但目前3.5%的水平顯示居民還款的現金流壓力依然較小。

三是金融機構資產過于集中于房地產。中國目前商業性房地產貸款余額(含開發貸和抵押貸)占全部信貸余額的比重2005年以來經歷三個上行階段,到2016年二季度接近24%,確實處于較高水平。但依然較美國、日本泡沫破滅階段的30-36%有明顯差距,金融機構在房地產行業上的配置整體處于安全的領域。

觀察上述三個較為關鍵性的指標,盡管說房地產市場價格已經處于較高位置,然按照索羅斯暴漲暴跌模型,中國房地產市場泡沫依然處于較為輕微階段,考慮到目前M1-M2剪刀差持續擴大,資產荒的宏觀背景,不排除一線房地產市場進入加速泡沫化階段。當音樂繼續響起,只能跳舞。

(作者系中國國泰君安固定收益部研究主管。本文僅代表作者觀點。)