民族證券朱啟兵解讀中央經濟工作會議

供給端調結構 需求端穩增長

【香港商報網訊】2015年即將過去,2016年中國經濟何去何從?民族證券首席宏觀分析師朱啟兵在接受本報專訪時表示,剛剛結束的中央經濟工作會議確立了「供給側結構性改革」的核心地位,未來數年內,政策重心將圍繞著供給端發力。在2016年「去產能、去庫存、去杠杆、降成本、補短板」五大任務中,「積極穩妥化解產能過剩」居於首位,2016年實體經濟的出清過程將進入實質性階段。他亦指出,考慮到完成小康目標以及去產能導致的下行壓力,短期內「穩增長」需求依然存在。料2016年政策仍將在「穩增長」和「調結構」之間權衡,以需求端政策「穩增長」,為供給端的「調結構」創造穩定環境。他預料2016年下半年經濟觸底回升,全年經濟增長呈現前低后高。香港商報記者李穎

供給側改革力度空前

香港商報:有關中央經濟工作會議,最近各方面點評已經比較多,你認為此次會議有哪些亮點?

朱啟兵:可能大家也都注意到了,本次中央經濟工作會議對「供給側結構性改革」的強調力度超出預期。可以說會議公報通篇圍繞著這個詞展開。所謂「推進供給側結構性改革,是適應和引領經濟發展新常態的重大創新,是適應國際金融危機發生后綜合國力競爭新形勢的主動選擇,是適應中國經濟發展新常態的必然要求」,其中「重大創新」、「主動選擇」、「必然要求」都是比較重的詞匯,可以說是確立了供給側結構性改革的核心地位。

此外,會議強調「明年及今后一個時期」要著力加強供給側改革,意味著未來數年內,政策重心將圍繞著供給端發力。

香港商報:決策層提出供給側改革,這在近年來中國經濟宏觀決策語境中,似乎是一個新鮮詞匯。這是否意味著對過往經濟改革思路的一種糾偏和矯正?

朱啟兵:首先需要指出的是,「供給側結構性改革」盡管是一個新的詞匯,但從政策內容看,其實某種程度上是對前期國務院政策的確認。

回顧2013年以來的國務院常務會議,我們可以看到,大量的政策集中在簡政放權、降低交易成本,激發市場活力;推動服務業、小微企業發展;促進創新和新興產業發展等相關內容。這些事實上也正是目前供給側改革的內容。

2014年下半年開始,政策風向一度有一些微妙變化,對增長速度的強調有所回升,國務院政策的執行力度則不如人意。本次會議將「供給側結構性改革」提到前所未有的高度,或許代表了決策層在增長路徑方面已經有所共識。這樣的話,未來政策的力度可能會有所增強。

需求管理效果趨弱

香港商報:供給學派在經濟學史上早已有之,為何在這個時候中國決策層如此強調供給側管理?

朱啟兵:在此時強調「供給側結構性改革」是因為需求管理政策的效果在2015年明顯減弱。當然,本輪周期中,總需求管理政策的效果本身就是在遞減的,而2015年體現得尤為明顯。

財政政策方面,2015年的財政支出力度明顯強於之前的年度,1月至11月財政支出累計同比增速達到18.9%。貨幣政策方面,截至11月,實體經濟新增人民幣信貸10.4萬億元(社會融資口徑的),首次突破10萬億元。但新增信貸也更多集中在居民部門,主要是地產銷售轉好帶來的房貸增長,此外是企業部門的短期貸款,而與投資相關的企業部門中長期貸款整體是下降的。

盡管財政政策和貨幣政策的力度明顯加大,但是經濟下行趨勢目前並無好轉,顯示需求管理政策效果不佳。

供給端化解產能過剩

香港商報:中央經濟工作會議提出2016年「去產能、去庫存、去杠杆、降成本、補短板」,如何從需求端和供給端去理解這五大任務?

朱啟兵:細分來看,去產能、降成本、補短板屬於供給端,而去庫存和去杠杆則更多屬於需求端的政策。其中「積極穩妥化解產能過剩」居於首位,體現政府去產能的決心,而隨著去產能進度的加快,2016年實體經濟的出清過程將進入實質性階段。相應的,經濟下行壓力也會隨之加大。

同時,「妥善處理保持社會穩定和推進結構性改革的關系」,「提出和落實財稅支持、不良資產處置、失業人員再就業和生活保障以及專項獎補等政策」,「盡可能多兼併重組、少破產清算」,以及「社會政策要兜底」,也可以看出,政府還是試圖緩和去產能對經濟的沖擊。因此可以預期政策「穩增長」力度也會相應加大。

至於降成本和補短板,實際是前期政策的延續。明確提出減稅的可能,銀行和電力大致會成為替企業買單的部門;而在供給端,產業政策方面的「推進農業現代化、加快制造強國建設、加快服務業發展、提高基礎設施網絡化水平」等有關新增長點的內容值得持續關注。

需求端去房地產庫存

香港商報:現時內地產業過剩現象突出,房地產業庫存加大,你怎麼看待本次中央經濟工作會議提出的去庫存解決方案?農民工進城能有效化解房地產庫存嗎?

朱啟兵:「去庫存」具體指的是化解房地產庫存。個人理解,其目的還是在實體經濟去產能過程加速的背景下,房地產再度成為有效需求的重要支撐。

對於會議提出的化解房地產庫存的具體措施,這里不做討論。需要指出的是,此次化解房地產庫存,是和新型城鎮化聯繫在一起的。更多是通過戶籍制度改革,加快農民工市民化,允許農業轉移人口等非戶籍人口在就業地落戶,提高戶籍人口城鎮化率這類手段來消除庫存。同時舉行的中央城市工作會議也提出,以人為核心的新型城鎮化,是「擴大內需的最大潛力」;並提出「在中西部地區培育發展一批城市群、區域性中心城市」。

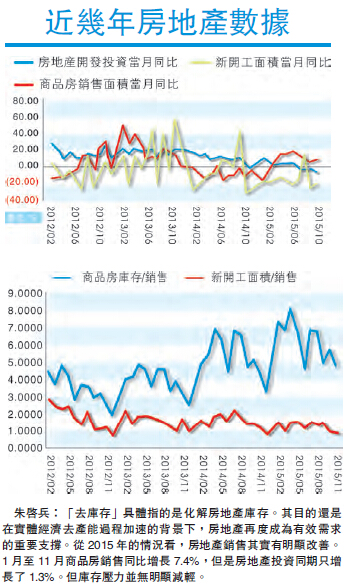

由此理解,化解房地產庫存更多針對的還是三、四線城市。但問題是,城鎮化更大程度上是工業化的結果,以政策推動城鎮化效果如何,還有待觀察。而且,從房地產庫存的消化到投資之間,依然有著傳導機制的問題。至少從2015年的情況看,房地產銷售其實有明顯改善。1月至11月商品房銷售同比增長7.4%,但是房地產投資同期只增長了1.3%。庫存壓力也並無明顯減輕。

所以,房地產能否如願成為需求端的支撐,還需要觀察。如果房地產不能支撐需求,基建投資可能還會繼續加速來支撐經濟。同時,伴隨著新型城鎮化的再度提上日程,城市基礎設施的升級可能成為2016年的投資重心之一。

防範金融風險是重點

香港商報:這五大任務分別屬於需求端和供給端,而穩增長與結構調整是否由於存在時間上的錯配,而不可能同時兼顧?

朱啟兵:由此看,五大任務中,其實去杠杆,防風險是硬約束,去房地產庫存是需求端的支撐,去產能等供給端調整的政策是目的。相應的,政策還是在「穩增長」和「調結構」之間權衡,以需求端政策「穩增長」,為供給端的「調結構」創造穩定環境。所謂「在適度擴大總需求的同時,著力加強供給側結構性改革」,雖然強調供給側改革,但並不排斥需求管理政策。不僅如此,在去產能導致下行壓力加大的背景下,穩增長政策可能力度更大。

畢竟,供給側改革更為關注長期的經濟增長路徑,但同時為了完成2020年國內生產總值和城鄉居民人均收入比2010年翻一番的目標,十三五期間仍需保持6.5%以上的增速。但在這種狀態下,政策的具體執行如何,則給決策者增加了難度。

香港商報:如何理解會議提出的「防範化解金融風險」?

朱啟兵:所謂「防範化解金融風險」,一個關注點仍然是地方債。關於地方債務,前兩天財政部長樓繼偉在人大報告時提出三點:一是存量債務償還統籌預算資金,「必要時可以處置政府資產」,二是繼續進行地方債置換,三是鼓勵PPP化解政府債務。地方債務置換目前是全覆蓋,人大調研結果是2016年到期債務2.8萬億元,我們測算的規模與此相近,按照全覆蓋的原則,2016年地方債置換規模預計也在3萬億元左右。

另一個關注點是金融監管,「規範各類融資行為」,經歷了2015年的市場動盪后,決策層對金融風險的警惕程度應該是上升的。

實現增長目標有壓力

香港商報:能否預測下2016年中國宏觀經濟,總體上將是怎麼一個狀況?

朱啟兵:從供給側改革的角度,2016年整體上壓力仍然比較大。供給側改革關注的是中長期的增長路徑,其效果也需要時間體現。短期內,去產能的力度加大,對經濟增速的壓力其實更多。2015年需求端疲弱的狀況在2016年還會延續。

從投資、消費、淨出口三駕馬車看。供給側改革影響最大的是投資。在去產能加速的背景下,制造業投資仍然難有起色。投資增速最大的變數來自房地產,政策面對於房地產固然有支撐,但具體效果還有待觀察。基本上,基建項目對投資的支撐還是必須的。其中尤其是和新型城鎮化相關的基礎設施升級等。整體上,投資的增速降到個位數是大概率事件。

消費下半年以來趨勢較好,政策方面也提出「持續擴大消費需求」。對房地產的政策放松對消費也會起到提振作用,因此2016年延續穩健回升的概率比較大。不過,消費最終受制於收入約束。

出口方面,外需2016年預計會比2015年有所改善。目前美、歐整體上還是溫和復蘇趨勢。人民幣2016年也會有所貶值,再加上相關自貿協定等作用。預計出口可能會實現正增長。不過,淨出口對GDP的貢獻未必會高於2015年。而2016年,考慮到大宗商品價格同比降幅的收窄,進口下降的幅度肯定會大幅收窄。因此,淨出口對GDP的貢獻大概率是下降的。

因此,綜合起來看,保持經濟增速在6.5%以上,依然壓力不小。如前面所說的,為了防範結構性改革過程中的下行風險,穩增長的力度只會更大。

財策更積極幣策趨靈活

香港商報:你預測2016年中央財政政策和貨幣政策將采取怎樣的基調?

朱啟兵:財政政策方面明確提出了減稅和提高財政赤字率,也基本在市場預期之中。2016年赤字率大致會達到3%左右。2015年財政政策力度不小,但同時財政收支矛盾還是比較突出的。

緩和財政收支矛盾,再考慮到減稅的影響,提高赤字率基本是必然的選擇。此外,除了2015年已經做的盤活存量,推廣PPP、地方債務置換等手段外,專項建設基金力度會比較大。

貨幣政策方面,單純的貨幣投放對目前的經濟下行作用不大。而「為結構性改革營造適宜的貨幣金融環境」要求維持無風險利率的低水平。

另一方面,在美聯儲進入加息周期的背景下,匯率和資本外流的問題依然是央行必須關注的,中美利差的收窄速度不宜過快。綜合起來,在穩增長、穩匯率、控風險的多重目標下,降息的空間不大。當然,存款準備金率還有比較大的下調空間。預計利率方面,央行會通過各種新型貨幣政策工具利率的變動來維持無風險利率的低水平,全面降息會慎用。降準可能會有多次,但目的應該更多是對沖外匯佔款的減少,流動性總量不會過度擴張。

香港商報:你對明年人民幣匯率走勢有何看法?

朱啟兵:匯率方面,考慮到美聯儲加息后中美利差收窄,人民幣兌美元應會繼續貶值,不過鑒於美聯儲加息也會比較溫和,個人判斷人民幣大致貶值5%左右,即期匯率低點在6.8附近。具體手段可能會通過擴大人民幣匯率波動幅度來實現,也是經濟工作會議所謂的「完善匯率形成機制」。匯率一定程度的維穩,我認為2016年還會延續。

預估后年經濟企穩

香港商報:明年經濟是否觸底?你預測2016年經濟增速能達到6.5%嗎?

朱啟兵:整體上看,2016年供給側結構性改革成為重心,意味著決策層對中長期的經濟增長更為重視。短期內經濟下行的壓力增大,相應的政策穩增長力度也會加強。同時,隨著實體經濟產能出清過程的加速,經濟中期觸底過程也會加速。當然,具體何時觸底還要看過剩產能出清的進度,也就是政策的力度。近日新聞報道杭鋼已經熄火,實質性去產能可能已經開始。

關於2016年經濟增速,關鍵看兩個變數,一是房地產投資能達到什麼樣的水平,二是基建投資能否還維持在目前的增速。我個人覺得,在做供給側改革時,沒有必要保證6.5%或7%的增速,這樣反而增加了風險。只是,決策層有完成小康社會目標的硬約束。

樂觀一點,也許2016年下半年能看到經濟觸底的跡象,企業盈利在二季度或三季度可能迎來拐點,全年經濟增長有可能前低后高。當然,這要看去產能的進度,如果去產能是下半年才發力明顯,那麼經濟企穩估計就要到2017年。

專家簡介

朱啟兵,CPA,2012年加入民族證券,現為民族證券首席宏觀分析師,2015年被彭博(Blommberg)評為預測最準確的中國經濟學家。同時擔任北京外國語大學國際商學院兼職導師,《經濟觀察報》和騰訊證券研究院專欄作家。此前曾擔任《經濟學》(季刊)編輯部主任。