前段時間,很多上市車企紛紛發布了自己的2024上半年財報。在傳播的時候,大家的側重點多是「重大利好」,比如「扭虧為盈」「虧損收窄」「營收上漲」等,極力表現自己「狀態正佳」。但卻鮮有車企願意說自己「單車利潤低」「薄利多銷」,似乎這種結論,在如今這樣低迷的市場背景下,是「狀態不佳」的表現。

可比亞迪卻用實際行動告訴大家,這才是車企正確的「賺錢姿勢」。

單車利潤8500 比亞迪為何絲毫不慌

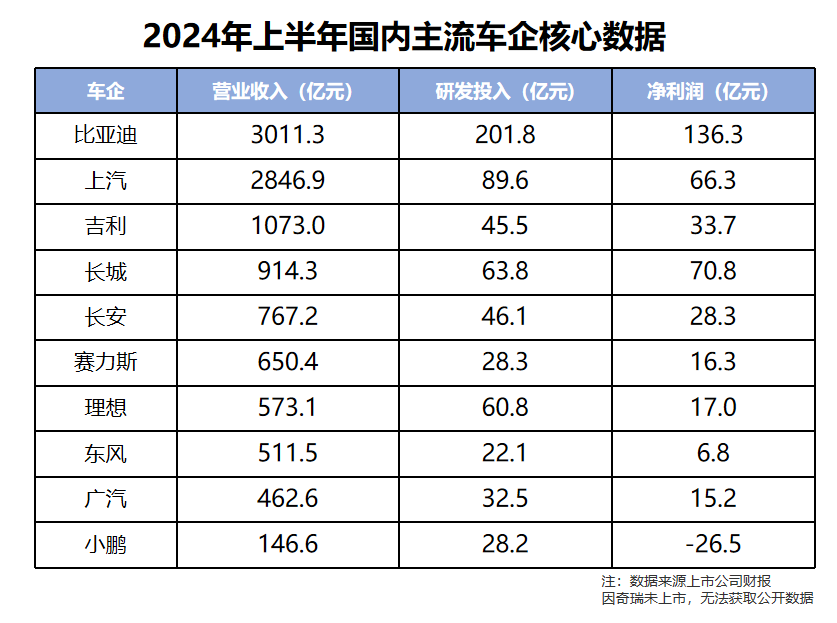

說起單車利潤,顧名思義,就是車企每賣一輛車能掙多少錢。比亞迪2023年報顯示,公司全年營收6023.2億元,同比增長42.0%,淨利潤300.4億元,同比增長80.7%。當時就有人估算出,比亞迪的單車利潤只有8600元。如果放在一個人身上,年收入8600元可以算「赤貧」了,只能維持基本「溫飽」水平。

而到了2024年上半年,比亞迪集團總營收達到3011億元,同比增長15.8%;淨利潤136.3億元,同比增長24.4%;毛利率20.0%,同比增長1.68%,但是他們的單車利潤卻只有8500元。

別的都漲,只有單車利潤降。這個現象要放在別的車企身上,不是「高管辭職」,就是「行業動盪」了。

但放在比亞迪身上,看得出還是非常穩。核心原因還是比亞迪的銷量猛增,贏得廣大用戶認可才是比亞迪的首要目標。

比亞迪「占據」國內銷量榜首的位置,不知已經過去多少個年頭了。根據最新數據顯示,比亞迪8月零售銷量超過37萬輛,比大眾+豐田月銷相加還多。

近些年來,比亞迪秦家族、宋家族、漢家族,以及海洋網的海鷗、海豹、海獅等車型,持續衝擊下沉市場,實現「降維打擊」的種種操作,卻都是歷歷在目,記憶猶新。

這些「精準」的市場策略,最終換來了銷量的持續增長,在單車利潤不升反降的情況下,卻創造了多項大幅增長的好成績。銷量增幅帶動淨利潤增幅,這就是比亞迪「不慌」的理由。

好鋼用在刀刃上

從歷年的財報業績上,大家看到比亞迪絕非如此「凡夫俗子」,他們會把「好鋼」用在「刀刃」上。

首先就是大力搞研發。有統計數據顯示,從2011年到至今的14年裡,比亞迪有13年的「研發成本」要高於「淨利潤」。這種落差有時候甚至多達幾倍,賣車賺的錢還不夠研發費用的零頭。

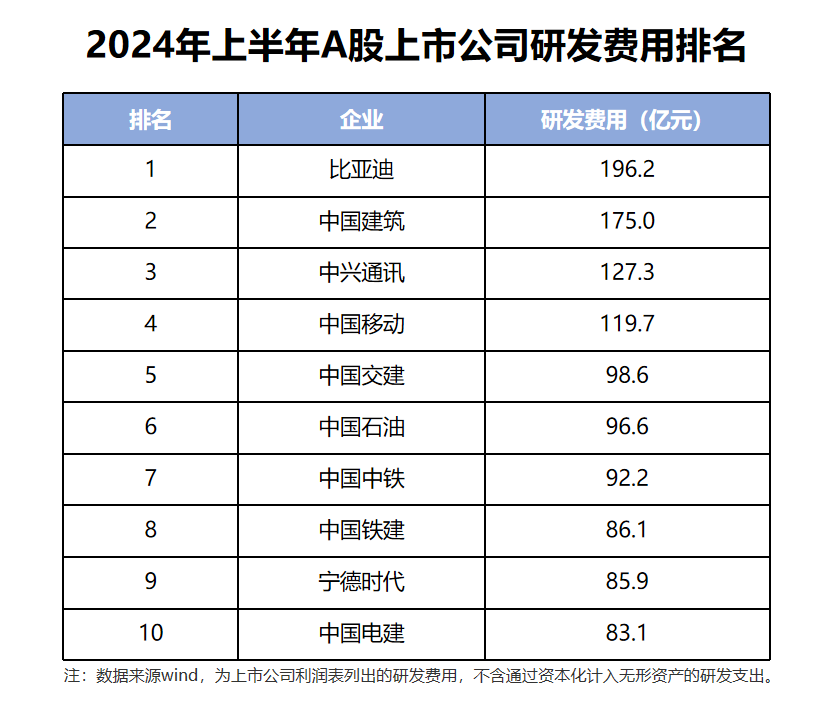

比如今年上半年,比亞迪研發費用達到201.8億元,不僅是全部上市車企第一,更是所有A股上市公司第一,而同期的淨利潤只有136.3億元。截止目前,比亞迪累計研發投入已近1500億元,甚至超出一些公司的市值。也就是說,如果當初比亞迪攢下這筆錢,都可以收購不少企業了。

但比亞迪沒有如此,而是將真金白銀用在了技術研發上,以這種「澆水灌溉」的方式,幫助企業發展和成長。這其實並不奇怪,畢竟這家企業原先就是靠敏銳的洞察力,發現能源行業的「技術機遇」,並抓住了風口成為引領者。

也就是在這種「行事作風」的加持下,比亞迪不僅擁有了豐碩的「技術果實」,同時還順利渡過了「技術儲備」過程中比較艱難的時期。

然後就是如今的「爆發期」了。最近比亞迪又發了一波新車,從2025款海豹、海豹07 DM-i,到秦L DM-i、宋L DM-i,再到漢家族全面煥新,比亞迪產品陣容正在將動力系統、車機系統、智駕系統進行徹底強化升級。

另外兩個舉措雖然沒有那麼直觀,但效果不容小覷。一個是成本控制,正所謂「開源、節流」,缺一不可。比亞迪為此願意花大力氣,努力優化研發和生產製造體系,實現垂直一體化、規模化、高端化,還能適應海外市場需求。這樣的研發和生產體系,將更加靈活、協調、合理、高效。最近一段時間,得益於鋰電池上游材料成本的減少,比亞迪也迎來一波「降本增效」的利好。比亞迪馬上將這些利好,全部投入到產品當中,讓用戶受益。

另一個就是開拓海外市場。這一點從比亞迪誕生之日起,就是刻在骨子裡的「潛意識」動作。要知道還在「想當初」的時候,比亞迪電池就已經銷往海外,電動大巴在世界各地已經走街串巷,甚至連完善的保養補能體系也是「遙遙領先」。

如今,比亞迪的乘用車更加智能、環保,也更加豪華了,中國也成為了全球新能源市場的風向標,這正是比亞迪進一步擴展海外市場的良機。遠如歐洲,近若日本,都能看到比亞迪「小車們」在道路上飛馳的身影。不僅如此,像仰望、騰勢這些高端品牌,也已經觸及海外中高端市場,讓外國人看到中國新能源車本就該有的優秀品質。

隨着市場越來越卷,很多車企都在大唱「長期主義」。可嚴格意義上來說,汽車行業本就是需要「長期主義」的行業,哪怕是「採購拼湊」,那採購的也應該是供應商長期研發的技術成果。

比亞迪就是其中典型,他們在多個領域的沉澱和積累,現在已經到了「爆發時刻」。更關鍵的是,這些爆發不會帶給消費者任何「傷害」,反而能讓大家買到更優質的產品,享受更滿意的出行。遭受衝擊的,將是那些價格「頑固」,品質「不思進取」的合資品牌,以及思維「短視」的自主品牌。(記者 焦家志)

電話:(香港)852-2564 0768

(深圳)86-755-83518792 83518734 83518291

地址:香港九龍觀塘道332號香港商報大廈