2024 年兩會期間,穩中求進與實現高質量發展成為事關中國經濟發展的熱點話題。隨着粵港澳大灣區逐步建設成為具有國際競爭力的一流灣區和世界級城市群,區域供應鏈網絡也在發展中不斷創新和突破。在今年的政府工作報告中,「物流」「供應鏈」等熱詞被多次提及,一系列新政策、新模式、新通道的推出讓粵港澳大灣區物流樞紐的建設和發展邁向新階段。

乘高質量發展之勢,觀灣區物流市場之變,第一太平戴維斯華南區研究部發布2023年《大灣區物流指數》,回顧區域物流市場發展,探析未來如何向新而行。

聚焦大灣區物流市場,得益於年內跨境電商行業的強勢擴張,區域物流資產表現在市場供需格局悄變、市場參與者情緒逐步回歸理性的背景下仍實現穩健增長,繼續彰顯韌性。

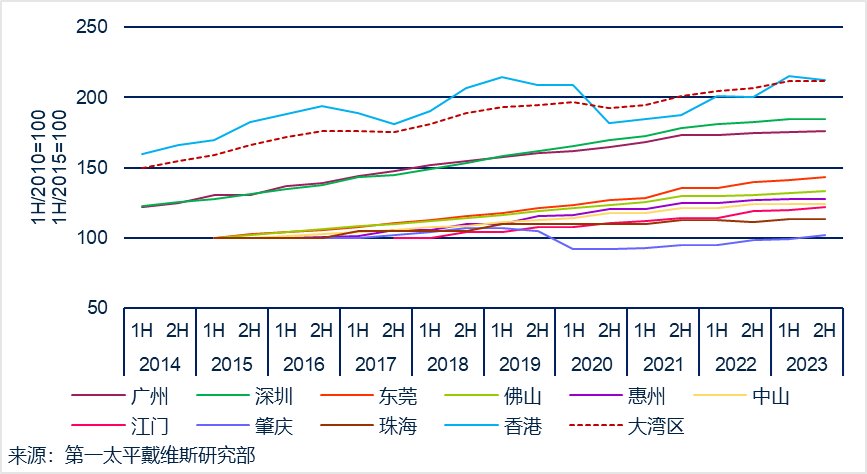

大灣區物流租金指數

供應創新高 存量增兩成

2023年,隨着區域內六個城市迎來近五年供應高峰,大灣區物流市場年度供應升至317.4萬平方米的歷史新高,較過去五年年均供應高89.3%。截至年底,區域總存量隨之上升至1,737.3萬平方米,同比擴張20.8%。

傳統需求成色不足 跨境電商拉動增長

年初,受全球經貿環境存在諸多不確定性因素的不利影響,包括製造業企業、實體零售商、第三方物流企業等在內的多數傳統物流需求方的倉庫租賃策略均保持謹慎,市場租賃活動隨之放緩。而自第二季度起,數個跨境電商巨頭在大灣區展現出強勁的擴張需求,並在多個城市累計承租數百萬平方米倉儲面積。 得益於此,大灣區物流市場年度淨吸納量同比上升97.3%,至305.1萬平方米,區域平均空置率也繼2021年後再降至5%以下水平,年末錄得4.1%,同比降幅為1.0個百分點。

供需格局悄變 指數回歸理性增長

本年,大灣區物流租金及價格指數均延續上升趨勢,但隨着可觀供應的集中入市,市場過去數十年所保持的「供不應求」的格局已在悄然改變,市場租金及價格增長因此而漸趨理性。

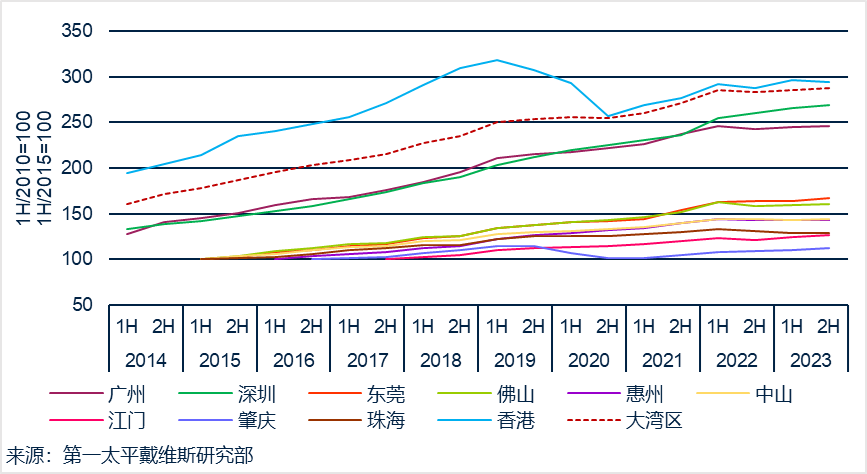

大灣區物流價格指

年內,租戶組合相對成熟且穩定的存量物業租金仍實現有機增長,推動大灣區物流租金指數環比微升0.3%,同比上升2.5%。儘管如此,鑑於物流業態傳統需求趨緩,加之大量供應入市對市場供需基本面的影響,業主的租金預期已較過去幾年更理性。因此,大灣區物流租金指數同比增幅降至近三年最低,分別較2022和2021年收窄0.4和2.0個百分點。

在嚴峻的經濟背景下,物流市場租金增長放緩,而物業資本值高企,這對市場投資情緒產生了一定影響。但就交易活動方面而言,大灣區物流投資市場仍較區域內其它商業地產板塊活躍,並於年內達成數宗整售成交。本年,大灣區物流價格指數保持上升趨勢,環、同比分別上升0.7%和1.6%,但同比增幅較2022年收窄2.5個百分點。

2024:外部環境仍嚴峻 內生需求料穩增長

長遠來看,在中國經濟預期進一步復蘇、電商行業持續蓬勃發展、大灣區更多重點基建項目相繼完工落成的多重利好下,大灣區物流市場發展前景預計保持謹慎樂觀。但短期而言,地緣政治風險和經濟不確定性的加劇預計仍使市場去化承壓,而電商行業租戶或繼續在緩解上述壓力並助力市場維穩中發揮重要作用。

第一太平戴維斯華南區市場研究部負責人謝靖宇表示:「過去一年,在全球經濟歷經百年之大變局的洪流下,大灣區物流市場格局也發生一定變化。全年,市場迎來歷史供應高峰,而傳統需求增長卻受外部環境的不確定性衝擊而放緩,業主、投資者情緒漸回理性。儘管如此,跨境電商的強勢擴張仍為市場增添一抹亮色,並賦能區域物流市場延續韌性增長。兩會期間,政府工作報告提出推動外貿質升量穩,並將促進跨境電商等新業態健康發展,這料持續利好區域物流倉儲需求增長,並在全球經濟短期延續弱復蘇、區域市場迎來供需新格局的背景下,助力市場延續穩健發展。」(記者 王靜抒)

頂圖:大灣區各城市總存量與空置率 2023

人才港金融業專港開港儀式在穗舉辦")

電話:(香港)852-2564 0768

(深圳)86-755-83518792 83518734 83518291

地址:香港九龍觀塘道332號香港商報大廈