8月23日,星期三,農曆七月初八。今日A股三大指數震蕩走低,深成指、創業板指跌超1%,臨近A股出現小幅回翹,但總體弱勢依舊。行業板塊個股方面,煤炭、醫藥、環保、數據、機器人等行業板塊個股漲幅居前。

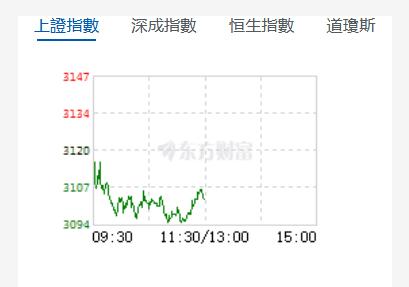

截至午間收盤,滬指跌0.55%,報3103.1點,深成指跌1.08%,報10262.48點,創業板指跌1.16%,報2062.79點,科創50指數跌1.41%,報888.46點。滬深兩市合計成交額4204.62億元,北向資金實際淨賣出71.98億元。兩市29股漲停(含ST股),5股跌停。

機構看盤

光大證券:市場信心的重建仍是一個長期過程,期待指數在短期內走出大級別的反彈也不太實際。22日兩市成交超過8000億,是一個積極信號,後市需要密切跟蹤量能能否持續放大。預計短線市場維持震蕩築底的概率較大。配置上,數字經濟政策利好頻現,數據要素、算力、國資雲等細分板塊具備布局價值;大消費板塊調整已久,性價比顯現,關注汽車整車、商業百貨、醫美、免稅等板塊的超跌反彈機會;另外,穩樓市政策有望繼續推出,繼續關注地產鏈的博弈機會。

中銀證券:爭奪預期管理定價權,爭奪股市底線定價權,政策在途,活躍資本市場意義重大,經濟底部預期已現,當前位置需堅定信心,告別戰略性悲觀。建議以TMT+非銀作為參與市場修復階段持倉主線。

中金公司:短期來看,美債利率上行風險和下行機會同在,9月美國CPI公布前,利率輕易不言頂。中期來看,3個「超預期」變數仍然較大,美國家庭超額儲蓄已經接近耗盡,美債供給衝擊或被過度定價,同時市場重新定價美聯儲態度的可能性不宜忽視,一旦經濟放緩、風險暴露,美債利率或具備下行機會。因此,建議繼續超配現金,減配中外成長風格股票與商品,逢低增配美債黃金。

中信建投證券:短線來看,兩個方向均可重點關注。權重板塊方向,建議仍以券商、地產、基建方向為主;成長方向,可重點把握數字經濟、新能源兩大題材。同時其他低位板塊也可適度關注,比如環保、教育等板塊,均有迎合資金低風險偏好需求的機會。

電話:(香港)852-2564 0768

(深圳)86-755-83518792 83517835 83518291

地址:香港九龍觀塘道332號香港商報大廈