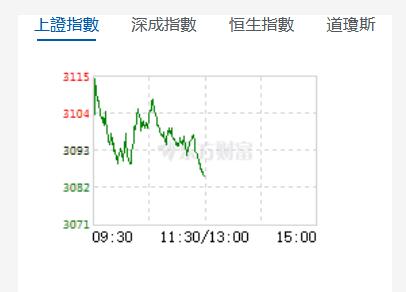

8月22日,星期二,農曆七月初七(七夕)。早盤A股三大指數延續弱勢,走出高開低走下跌走勢,深成指及創業板指續創階段新低,政策面與市場面繼續背離。行業板塊個股方面,數據、網絡、鹽業、算力、通信等逆勢走強,漲幅居前。小幅高開于盤初震蕩走弱並翻綠,隨後市場出現一波反彈,但不久便再度下行,其中深成指創逾1年新低,創業板指跌超1%續創逾3年新低。

截至午間收盤,滬指跌0.24%,報3085.48點,深成指跌0.73%,報10244.75點,創業板指跌1.3%,報2057.81點,科創50指數跌0.98%,報883.36點。滬深兩市合計成交額4509.37億元,北向資金實際淨賣出43.1億元。兩市24股漲停(含ST股),12股跌停,超過3900隻個股下跌。

機構看盤

中信建投證券:當前行情的調整更多是源於信心尚未有效積聚而導致的情緒波動,並且在此階段,市場情緒比較敏感,交易上還比較容易放大這種波動,但在政策不斷積聚以及後續仍有不斷落地的政策措施的預期下,再過度悲觀已無必要,我們需要做的可能更多是穩定情緒,增加耐心,熬過這段至暗期,耐心等待政策效果的發揮和行情的逐步築底過程。在此期間,可利用行情調整逐步逢低布局部分倉位,並密切跟蹤板塊輪動,關注市場會否形成一致性預期方向。

國泰君安證券:預計中國證券投資資本流出將會企穩並逐漸進入淨流入格局,直接投資淨流出可能會進一步加大,主要原因不在于外商投資的減少,而在于中國對外投資的加大。綜合來看,資本流出的壓力已經有所減輕,對人民幣匯率貶值的壓力降低,但是經常項目下壓力仍在,預計人民幣仍將維持雙向波動。

華金證券:A股短期維持震蕩築底趨勢。分子端:經濟修復仍偏弱,A股盈利延續弱修復。7月投資數據較弱,公用事業、交運、社服等行業中報盈利增速較高。流動性:美國通脹壓力仍在,國內流動性保持寬鬆;外資流出壓力上升,後續可能弱修復。風險偏好:經濟和匯率偏弱壓制情緒,但政策可能提升風險偏好。行業配置角度,建議關注券商、次新、TMT、醫藥、新能源等行業。

電話:(香港)852-2564 0768

(深圳)86-755-83518792 83517835 83518291

地址:香港九龍觀塘道332號香港商報大廈