1月14日,世邦魏理仕發佈《2020年上海房地產市場回顧及2021年展望》。報告指,上海經濟正逐漸走出疫情影響並逐步復甦,不斷優化的高質量營商環境持續吸引國內外優質產業投資,「在線新經濟」逆境突圍,購物節、夜間消費跨越疫情刺激經濟。此外,第三屆進博會如期舉行助推跨境電商新模式發展,培育外貿新動能,促進上海新發展。

2020年上海寫字樓供應減量緩解市場壓力,合理租金水平助力市場超預期回暖;零售市場國際服飾品牌積極佈局,新消費迸發出強勁的增長勢能;倉儲物流需求旺盛供不應求,社區團購提升物流配送效率,生鮮宅配以及藥品流通加快冷鏈物流發展;投資市場流動性增強,零售物業需求回暖;商務園區寫字樓TMT、醫藥醫療等行業租賃需求活躍,繼續保持上揚態勢。

市場超預期回暖,新興商務板塊後勁十足

2020年上海寫字樓市場因部分新項目延後交付,僅錄得約68萬平方米的新增供應,同比減少32%。下半年市場快速復甦,需求增長超預期,具性價比的新入市樓宇激活大面積租賃需求,全年淨吸納量錄得49.4萬平方米,同比提升67%。綜合市場整體供需,年末空置率較去年同期微幅上升0.2百分點至19.6%。雖然租金報價全年下跌4.4%,但隨着市場下半年需求強勢回暖,租金降幅逐步收窄,第四季度環比跌幅僅錄得0.3%。

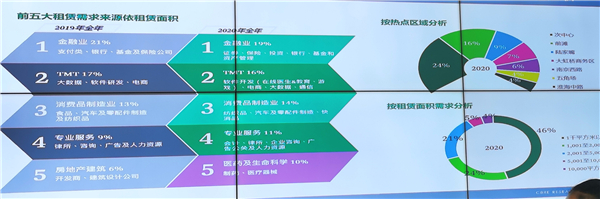

縱觀全年,金融業(19%)、TMT(16%)、消費品製造業(14%),專業服務(11%)以及醫藥和生命科學(10%)為主力需求行業來源。區域市場來看,總部型企業、製造業租戶較多地選址供應充足、租金具有競爭力的新興商務區。濱江區域如北外灘、外灘和黃浦濱江,憑藉良好的樓宇品質和緊鄰核心商務區的區位優勢成為金融業、TMT和專業服務業主力青睞的區域。隨着上海優質寫字樓市場的不斷拓寬和成熟,疊加政府和業主多元化的補貼措施、靈活的招商策略,將進一步助力多點化產業集聚發展,提升租戶粘性。

世邦魏理仕華東區顧問及交易服務|辦公樓部負責人張越表示:「展望2021年,受項目延期入市的影響,上海寫字樓市場計劃入市項目近140萬平方米。隨着多家外資券商實現控股,外資全資基金和期貨成功落地,上海進一步對外開放的政策紅利在金融等高端服務業中加速顯現,新一輪設立擴張的辦公需求已然啟動。與此同時內資傳統金融和TMT行業等亦加深跨行業聯動與創新,近期直銷銀行等新型金融企業辦公需求快速湧現。市場合理租金水平提供升級擴租窗口,而新興樓宇數碼化、智能化物業管理領域發展空間不斷拓寬,寫字樓未來供應聚焦的濱江板塊如徐匯濱江、北外灘有望推動新的需求加速落地。在此推動下,我們預計2021年上海寫字樓租賃需求將延續穩健復甦的表現。」

市場復甦信號明確,自用型需求成為主流力量

2020年上海的大宗交易市場共錄得了64筆交易,累計成交總額達690.37億元人民幣。從買方分析,區別於過去以投資者為主導的市場模式,2020年自用買家支撐起了上海投資市場的半壁江山,累計購置27幢總部寫字樓,在總交易金額中的佔比達到61%。這些自用買家多來自傳統金融及泛TMT企業,顯現近期上海着力發展金融及科創領域,已獲得了企業們積極的響應。

在疫情衝擊下,大宗投資型交易的投資需求較過往疲弱,全年投資類型成交僅錄得252.90億元人民幣。但進入下半年後市場復甦信號逐步明確,投資型交易額已連續兩個季度實現環比大幅增長。其中表現最為活躍的是資金周期長、跨周期投資的保險機構,近期接連在上海熱門商務板塊收購優質寫字樓。而外資機構投資者則在長租公寓、零售物業、園區寫字樓以及物流地產等多個領域動作頻頻。

投資回報率的變化上,全球經濟走弱疊加營商環境的整體變化造成投資者普遍信心不足,對寫字樓及零售物業等商業地產的投資回報上要求獲得更高的風險貼水,兩者的淨市場投資回報率在年中上有所上調,至四季度保持穩定在4.5%的水平。與此同時,2020年物流地產投資則呈現較強的抗周期趨勢。由於上海的物流用地供地吃緊加上租戶需求堅挺,物流資產出租率普遍居高不下,同時租金仍有穩定的增幅,因而成為了資本追逐的風口。在投資需求湧現的情況下,物流資產的回報率在本季度逆勢下降0.05個百分點至5.20%。

世邦魏理仕華東區投資及資本市場負責人何樹奇表示:「未來六個月,中國經濟的復甦速度將超前於其他成熟經濟體,這將吸引更多海內外的機構資本在商業地產領域進行配置。其中上海作為國內最為成熟的商業地產市場之一,將繼續為各類投資者所密切關注。由於短中期內預計投資者對於投資回報率的設定仍偏向保守,因此我們建議有計劃出售資產的業主應適當調整對於價格的預期以促成交易。在投資標的選擇上,我們建議投資者多關注位於租賃需求旺盛且金融及TMT產業集聚板塊內的寫字樓及商務園區,以及受益於城市化和消費升級長期驅動下的零售資產及中高端長租公寓的投資機會。」(記者 宋健)