7月30日,星期五,農曆六月廿一。沒有承接昨日的反彈,今日早盤,三大指數低開后震蕩走低,滬指、創指跌幅一度雙雙擴大至1%,不過,10點后,明顯有資金進場跡象。三大指數開始震蕩走高,儲能、鴻蒙、鋼鐵板塊個股較為活躍。

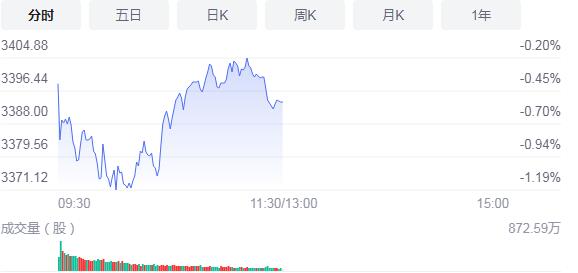

截至收盤,滬指跌0.53%,報3393.6點,深成指跌0.48%,報14445.14點,創業板指跌0.32%,報3448.62點。滬深兩市合計成交額8493.3億元,北向資金實際淨流出0.3億元。兩市74股漲停,16股跌停(含ST股)。

消息面上,發改委披露數據顯示,2021年1-6月份,成品油消費量16294萬噸,同比增長5.7%,其中,汽油、航煤同比分別增長10.7%、39.8%,柴油同比下降3.5%。 2021年6月份,天然氣表觀消費量294.4億立方米,同比增長19.2%。2021年1-6月,天然氣表觀消費量1827億立方米,同比增長17.4%。

機構看盤

國信證券指出,兩市在昨日多點開花,普漲反彈,市場情緒回暖明顯,這有助於緩解此前市場連續調整带來的壓力,短期市場普漲反彈或難持續,大概率維持結構分化活躍的格局。市場經過連續調整,相關優質標的也遭受錯殺,可繼續圍繞中報業績向好、行業景氣度高、受益政策支持、成長性較高等方面,借助市場震蕩,繼續優化持倉。

中信證券認為,A股劇烈震蕩背景下,機構資金流繼續趨緊。外資方面,短期恐慌性賣盤已基本結束,但海外長線資金並未明顯回流,且海外中國基金近期面臨持續的贖回壓力。內資方面,根據對中信證券渠道調研數據,7月存量公募產品日均淨贖回率是6月的1.9倍,雖成長風格的新發基金結構性偏熱,且近期市場波動較大導致存量基金淨贖回率略有下滑,但綜合整體的新發和存量申贖情況,7月公募機構資金流較二季度的淨流出規模繼續加大。機構倉位方面,公募繼續保持6月以來的高倉位,小型私募和游資延續7月初至今大幅加倉的節奏,目前內地機構倉位均已接近Q1的較高水平。

光大證券:由於周四兩市漲幅過大,技術面來看有獲利盤快速兌現的可能,因此重點留意今日的回調壓力,不可盲目追高,對半導體、5G以及清潔能源(風能、光伏)等板塊可以適當高拋低吸。

東方證券:隨着監管層釋放積極信號,場內做多資金開始回流,但量能繼續萎縮,現階段還難言拐點已至,從我們的角度看,暴漲暴跌並非正常狀態,皆不可持續,後續行情大概率仍以震蕩巩固為主,投資者切莫追漲殺跌;板塊方面,先進製造繼續引領高人氣,但股價已計入過度樂觀的預期,建議投資者從性價比角度出發,優選周期、通信、農業等方向。

華安證券:在市場向上空間有限,風險偏好面臨多重擾動的前提下,行業推薦均衡配置,規避高估值板塊,擁抱高景氣。當前高景氣板塊主要集中在半導體、新能源車產業鏈的部分品種,周期中煤炭、基礎化工如滌綸、尿素和磷化肥等板塊。

開源證券:做「正確」的事情,尋找風險與收益相匹配的資產。從交易結構層面來看,銀行、電力及公用事業、化工、鋼鐵、機械、通信、紡服、計算機、非銀等板塊進入了絕對收益者的視野中,而醫藥、電子、電新等板塊可能正進入趨勢定價階段。需要提醒投資者的是:當前公募對於估值的容忍程度為2003年以來的最高水平,但是同時也進入了高度重視當期盈利增速的階段。這意味着當下機構可能仍處於希望通過當期「高增速」消化「高估值」的狀態,本屬於未來收益正在被進一步「榨取」。當下需要關注業績增速的「失速」可能會來带公募對於估值容忍度的下降和對該行業的「拋棄」。市場最後還剩銅板或者黃金我們不得而知,但當下對於投資者而言,或許應該尋找共識以外的機遇。