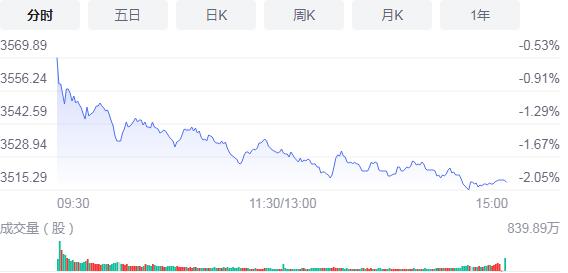

7月2日,星期五,農曆五月廿三。今日A股表現低迷,三大股指在低開後,呈現單邊下行態勢。鋰電池板塊維持熱度,石油板塊也有一定表現。不過整體股指方面,乏善可陳,滬指、深成指跌逾1%,創業板指則重挫逾2%並失守3400點。午後指數繼續跳水,證券、銀行等金融板塊整體回調,權重股下挫拖累滬指跌2%,創業板、深成指等指數也紛紛隨之下挫。

截至收盤,滬指跌1.95%,報3518.71點,深成指跌2.45%,報14670.71點,創業板指跌3.52%,報3333.90點。北向資金淨流出近90億元。兩市成交額再破萬億,兩市56股漲停,13股跌停(含ST)。

消息面上,6月重卡銷量連續第二月下滑。第一商用車網2日發布最新數據顯示,今年6月,中國重卡預計銷售各類車型15.3萬輛左右,環比下降6%,同比下滑10%,銷量比去年同期減少了約1.6萬輛。1-6月,重卡市場累計銷量約為104萬輛,同比增長27.4%。累計增速仍然較高,但相比1-5月38%的增幅已經大幅收窄了11個百分點。

機構看盤

國盛證券表示,上證指數日K線為上下影線的小陰線,已經連續橫向盤整4個交易日,10日、20日均線有技術支撐,市場缺少明顯的增量資金,短期大盤權重股對市場的貢獻或不會持續,預計市場短期仍有下探需求,整體上升的趨勢沒有改變,但市場內部運行節奏已經改變,科技成長類行業依然是二季度核心投資主題,關注板塊行業內部個股的高點切換,策略上把握半導體、光伏、新能源等低位價值股及半年報預告業績保持高速增長的行業個股投資機會。

國信證券指,進入7月後,上市公司將陸續披露中期業績相關信息,基本面因素的影響無疑會成為市場關注的焦點。根據目前已經公布的宏觀基本面數據,國信策略團隊構建的高頻盈利跟蹤模型顯示,二季度A股上市公司整體利潤增速預計小幅回落,整體仍將維持50%左右的增速快速增長。結構上看,非金融企業利潤同比增速的高點出現在一季度,二季度將顯著下滑至105%,其中工業企業利潤累計同比增速預計為131%,維持較高水平但顯著低於一季度,這主要是因為部分中下游製造業企業的利潤增速在低基數效應減弱情況下開始向正常水平回歸,而部分上游資源品如煤炭、有色金屬等行業的利潤在商品價格持續上升的背景下預計加速增長。

和信投顧:短期來看,指數整體處於弱勢,不排除指數後市再次向下回踩60天線或下方缺口附近支撐的可能即3496-3516區間,若不破,上證指數還有向上挑戰3600點關口及以上的可能,否則,指數將向下尋求通道下軌附近支撐或展開新一輪的調整。因此,操作上繼續保持謹慎,短線不宜追漲,盤中逢低可擇機參與市場博弈機會,但需踏準市場節奏,快進快出,並合理控制倉位!

巨豐投顧:滯脹以及過熱的信號開始逐步釋放,經濟復蘇雖然仍處於加速狀態,但是經濟復蘇已經進入了後期,伴隨着經濟復蘇進入後期以及流動性邊際收緊之際,接下來實質性收緊也將是趨勢,這對股市來說不是好消息。而且經歷2月中旬以來的下跌之後,市場牛市格局也有望發生較大變化,牛市依然沒有結束,但是已經進入牛市後期,整體性機會並不明顯下,要注意局部性的板塊以及局部性的牛市機會。

源達:指數連續走弱,在周二首次回落時建議逢高減倉耐心等待低吸機會,今日盤面上市場反覆炒作的科技、新能源以及昨天強勢的醫療相關概念股均出現回落,市場情緒沒有回暖跡象,所以今天不是好的參與時機。何時參與還需靜待指數止跌,市場情緒回升出現相對持續的題材性機會,屆時仍可繼續逢低布局科技成長題材,如半導體、芯片、國產軟件相關龍頭標的,新能源汽車細分的鋰電池、整車方向、醫療相關的創新+消費兩大方向,都可以作為中線布局的方向,但切忌追高。