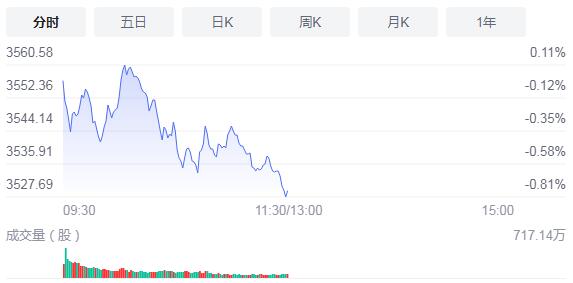

6月16日,星期三,農曆五月初七。今日A股早盤維持弱勢震蕩走勢,三大股指開盤後就展開調整走勢,三大指數開盤走弱。其中,創業板指數和深成指數走勢尤為疲弱,早盤一路下跌,盤中幾乎沒有出現像樣的反彈。板塊個股方面,半導體、採掘服務、LED概念板塊漲幅居前,鴻蒙概念、汽車、鹽湖提鋰板塊跌幅居前。

截至收盤,滬指跌0.77%,報3529.11點,深成指跌2.01%,報14377.76點,創業板指跌3.44%,報3150.09點。滬深兩市成交額近6000億元;兩市56股漲停,18股跌停(含ST)。

消息面上,中國載人航天工程辦公室主任助理季啟明在上午舉行的發布會上介紹,中國將於2022年完成空間站的在軌建造,建成國家太空實驗室。之後,空間站將進入到應用與發展階段;中國信通院數據顯示,5月國內手機出貨量同比下降32%至2300萬部;1-5月,國內手機市場總體出貨量累計1.48億部,同比增長19.3%。5月國內5G手機出貨量1670萬部,佔同期手機出貨量的72.96%。

機構看盤

山西證券:昨日探底回升,北向資金流出滬市,流入深市。從近兩周的市場表現來看,兩市依舊表現為橫盤震蕩走勢。從周二成交量下降,指數橫盤震蕩,板塊走勢分化現象來看,存量資金調倉和博弈將繼續主導短期市場,基本面因素短期影響趨弱。中期來看,景氣度維持高位的消費和科技板塊依舊有較強的吸引力,整體市場將在相關板塊带動下繼續呈震蕩向上走勢。

國盛證券:周二,受大金融、有色、造紙等板塊持續走弱影響,三大指數均大幅下挫。但在萬億成交額的支撐下,指數或為良性回踩,調整的空間有限,無需過度擔憂。短期來看,科技板塊雖有分化,但以潤和軟件(40.450, -0.15, -0.37%)(5月10日以來累計漲幅為363.47%)為代表的科技股持續活躍,已打開了較強的板塊賺錢效應。而在鴻蒙概念領跌的背景下,科技板塊其他多個細分分支,如虛擬現實、物聯網、半導體、超清視頻等概念卻逆勢走強,也凸顯了科技板塊整體較高的市場熱度。目前市場處於「七一」特殊時間窗口,科技板塊作為「百年獻禮」的重要題材之一,疊加多數個股中報向好的業績預期,應有很強的持續性,可逢低布局。操作上,關注滬指在3540點(30日均線)附近的支撐,如量能跟進有力,市場或在短暫調整後企穩反彈。可在控制倉位的前提下,關注近期反覆活躍的科技、白酒、軍工等板塊,把握結構性行情下的輪動機會,或為當前行情下不錯的選擇。

百瑞贏:後期有政策收緊的預期,但一旦本周四美聯儲會議沒有這種政策收緊的言論,資源股有望率先反彈,即使有這種收緊的言論,那也是利空出盡,所以目前資源股下跌是提前消化利空情緒。由此綜合來看,市場大跌風險有限,指數的劇烈波動還是反應了資金的情緒變化,大家保持好心態,保持倉位和節奏,耐心等待短期震蕩盤整結束。

源達:考慮到目前全球高通脹壓力凸顯,美元做為全球儲備貨幣,美聯儲的動向將對於全球資本市場带來潛在影響,因此在政策落地之前,策略上依然要謹慎應對,畢竟任何預判政策走向的觀點都容易出現偏差,投資者盡量還是做跟隨應對。無論政策端如何變化,我們認為市場相對明確的主線機會依然會存在於中報業績方向,重點還是挖掘中報績優方向,比如漲價受益的品種,高成長的科技、軍工等方向。

德迅證顧:受汽車、服務器、物聯網、5G等數字經濟智能應用強勁驅動,半導體市場自2019年以來有望進入連續三年的超級景氣周期。從中長期來看,今年中報和下半年A股基本面大概率好於市場預期,對流動性環境和風險偏好因素整體依然是有利支持。企業盈利能力和成長性將成為下一階段市場的核心邏輯。