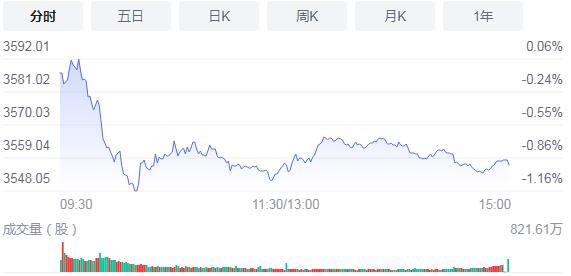

6月15日,星期二,農曆五月初六。今日開盤,三大指數漲跌不一,不過,隨後都出現大幅殺跌走勢,創指、滬指跌幅先後擴大至1%。板塊個股方面,連續三日大漲的華為鴻蒙概念股開盤回調,虛擬現實板塊持續走強,芯片板塊逆勢走高。午後,指數維持低位震蕩走勢,多只鴻蒙概念股在經歷回調後一度恢復走強,不過臨近尾盤,該板塊個股又開始大幅跳水。

截至收盤,滬指跌0.92%,報3556.56點,深成指跌0.86%,報14673.34點,創業板指跌1.1%,報3262.19點。滬深兩市成交額10005.2億元;北向資金實際淨流出51.53億元。兩市67股漲停,39股跌停(含ST)。

消息面上,摩根大通發布全球市場策略報告稱,儘管近期美債收益率下滑,但這並不意味着市場通脹預期降溫,而更多可能是受到技術因素驅動。摩根大通建議客戶堅定擁抱「順周期」交易,預計全球經濟在今年夏季重新開放時,「順周期」交易將從中受益。

機構看盤

安信證券:上周主要上證綜指繼續橫盤,創業板則迎來連續第五周上漲。進入6月以後,國內債券市場收益率出現了明顯回升,制約了A股的短期表現。6月底銀行間資金面的緊張同樣可能對市場造成短暫的衝擊。同時,對過去十年間的5次重大會議或重大慶典的歷史回顧表明,重大事件開啟的前2-3周和結束後的2-3周市場風險偏好可能出現短期波動。從中長期來看,今年中報和下半年A股基本面大概率好於市場預期,美聯儲顯著鴿派和國內經濟復蘇完成的背景下,國內債市收益率上行空間有限,流動性環境和風險偏好因素整體依然是有利支持,企業的盈利能力和成長性將成為下一階段市場的核心邏輯。

廣州萬隆:近期的布局方向要注意高低切,科技牛市才剛開始,今天依然是科技股霸屏漲幅榜,包括我們一直重點關注的半導體和軍工。所以當前繼續以科技牛市為核心,戰略上適當輕指數重個股,戰術上利用指數的回踩去尋找低吸買點,好好利用指數回踩的低吸機會。

華安證券:流動性大概率維持合理充裕、增長邊際變弱、市場風險偏好抬升、估值裂口基本恢復至春節前水平等情況下,配置風格方面建議均衡配置,並關注三條主線:主線1:高景氣,關注半導體、新能源車產業鏈、煤炭。主線2:疫後修復主線,關注景氣度上行的航運和航空板塊。主線3:低估值主線,關注銀行和保險。其中,高景氣主線行業配置有細微調整。調整一,加入供應問題緩解且需求旺盛的新能源車產業鏈;調整二,加入用電旺季來臨,並疊加水電不足導致的供給結構性失衡,景氣度超預期的煤炭板塊。

國泰君安:按照風險評價對於行業配置的受益先後程度,重點推薦:1)風險評價下行,首推券商/銀行;2)科技成長起點:新能源車/電子/計算機/軍工/醫藥;3)後疫情時代復蘇加速:國貨消費/新興消費/高端消費;4)碳中和下周期及科技新機遇:建材/鋼鐵/建築工程;5)成本受制預期邊際緩和下中游製造超跌反攻:家電/機械。

天風證券:建首先,6月公募基金排期情況仍然較弱,發行情況雖有回暖,但不及1-2月的四分之一,如果人民幣不能繼續升值带來外資大幅流入預期,那麼部分反彈較多的核心資產仍然建議兌現。其次,大部分時候,年度為單位決定A股超額收益的核心因素還在於景氣度強弱。目前來看,軍工、半導體兩個行業有望上半年業績持續加速、全年維持高增長,而上半年他們的股價變現平平,與景氣度相背離,但隨着業績的不斷驗證,超額收益很大概率在下半年實現。最後,考慮到下半年PPI維持高位的概率較大,繼續推薦周期板塊。

巨豐投顧:PMI指數連續2個月回落,顯示經濟復蘇增速放緩;社融數據回落及公募基金發行放緩顯示流動性收緊;市場重新尋求確定性。一季報後釀酒、券商、煤炭成為階段性的領漲主線。上證指數反彈至3600點附近後,市場分歧加大:券商、煤炭回調,科技股(華為汽車、鴻蒙概念)接力反彈。周二,A股開盤後震蕩走低,鋼鐵、有色、保險、煤炭等行業領跌,市場避險情緒較為濃厚。近期A股板塊輪動頻繁,總體呈現拉鋸格局,建議投資者控制倉位,中期逢低關注具備估值優勢的績優股。