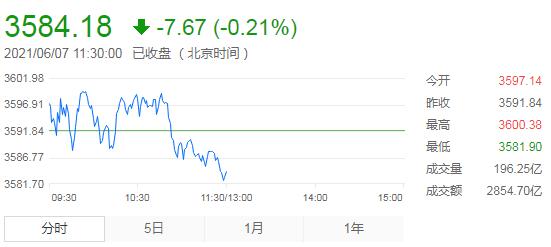

6月7日,星期一,農曆四月廿七。今日A股三大指數集體走跌,上證指數走勢略強,開盤後一度維持平盤震蕩走勢,但臨近午間收盤時出現了一波快速跳水,創業板指數今日走勢整體維持弱勢格局,在低位維持震蕩調整,大多時間跌幅超1%。盤中板塊個股活躍,國產操作系統、數字貨幣、鴻蒙概念股大幅拉升,寧德時代等權重股下跌拖累指數走勢。

截止午間收盤,滬指跌0.21%,報3584.18點,深成指跌0.67%,報14770.8點,創業板指跌1.19%,報3204.14點。滬深兩市成交額6262.8億元;北向資金實際淨流出27.57億元。兩市76股漲停,10股跌停(含ST)。

消息面上,海關總署公布了今年前5個月進出口數據,整體來說,遜于預期。

機構看盤

銀河證券:上周市場持續震蕩,投資情緒有所回落,北向資金淨流入較上周大幅縮減,市場整體節奏較慢,局部板塊表現靚麗。長期來看,反彈行情確立,市場預計在震蕩中上行。6月核心是業績+中報,進入中報業績的投資窗口。錨定核心資產的長期投資機會,重點布局中報預告彈性較高、偏向中大市值且盈利能力強的優質“核心資產”。建議關注:1) 至今反彈幅度相對有限且盈利能力強的優質資產;2)看好鋼鐵、有色金屬、煤炭、航運、出口等偏周期行業;3)持續看好疫苗板塊的長期投資價值;4)受益于碳中和、碳達峰的行業,新能源汽車、光伏和供給收縮的資源品等。

國盛證券:持續看好市場中期向上趨勢,操作上可提高風險偏好,注重行業成長性,重點挖掘軟件服務、軍工、半導體芯片、智能製造、醫美等想象空間大及估值彈性高的行業個股的中線投資機會。

中原證券:短期關注非銀行金融、國防軍工和通信;中長期看好消費藍籌和科技成長。倉位建議:市場維持震蕩向上,倉位保持在7成左右。

中金公司:市場仍將延續成長風格,但近期原油和商品價格回升可能再度带來通脹隱憂,指數臨近前高後波動也難免加大,“輕指數、重結構”仍是當前較好的應對方式。輕指數,重結構,偏成長。1)泛消費領域中議價能力偏強、盈利壓力較小、景氣程度偏高或者改善的板塊(如汽車、家電、輕工家居、醫療、食品飲料等)仍是自下而上的重點;2)保持高景氣的半導體等科技硬件、新能源汽車產業鏈中上游等;3)老經濟中,部分結構優化、且有階段性成長屬性的原材料(如鋰、銅鋁、龍頭券商等)。

德訊證顧:上周五受消息刺激,券商板塊在盤中出現較明顯的拉升動作。但未經證實的消息難以支撐板塊持續上行。儘管銀行、保險配合上揚,但始終未能激發市場做多情緒。在今後的投資過程中,一些“問題”消息要審慎對待,勿盲目跟風。當然了,市場整體向好趨勢的本質沒有改變,即經濟復蘇延續以及流動性穩定的支撐基礎未變,近期市場增量資金推動的階段主升浪行情也未結束。市場整體走勢較為健康,當前處於基本面和資金面短期共振期,在此之下,短期指數的回踩更多的是技術性的調整,而調整的過程中,也不失為比較好的低吸的時機,尤其是那些業績良好的滯漲品種。不用對短期的回撤也有過分的擔憂,反而借此機會,繼續跟蹤此前看好的品種。