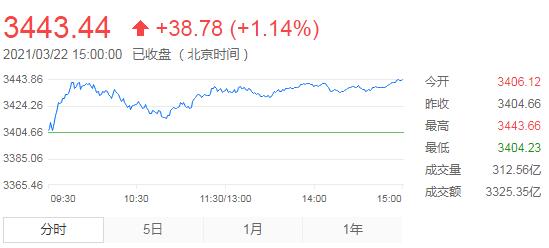

3月22日,星期一,農曆二月初十。今日早盤,A股三大指數接近平盤開出,開盤後各股指均走出快速衝高行情,創指一度漲逾2%。不過,之後兩市開始震蕩調整。10點半之後,股市又穩步走高。總體看,今日早盤,個股漲多跌少,賺錢效應有所回升,碳中和及相關板塊持續活躍。此外,電力行業、環保工程、園林工程、公用事業、券商信託等漲幅靠前,化纖行業、工藝商品、貴金屬、安防設備、船舶製造等相對低迷。午後,滬指和深成指繼續延續小幅盤升走勢,創業板指則維持震蕩走勢。碳中和概念持续发酵,两市逾百股涨停,临近收盘指数再度上扬。

截至收盘,沪涨1.14%,报3443.44点,深成指涨1.14%,报13760.97点,创业板指涨1%,报2698.26点。沪深两市成交额7599亿元;北上资金实际净流入71.63亿元。两市117股涨停,7股跌停(含ST)。

消息面上,據台灣供應鏈消息,全球網通芯片龍頭博通通知客戶,旗下網通主芯片交期拉長至50周,部分芯片更長達一年以上。網通行業人士表示,現在關鍵元件什麼都缺,主芯片尤甚,聯發科、瑞昱交期也要二、三十周以上,現在缺料看不到盡頭,可說是史上最大缺貨潮;

國家發改委發布優化辦理外商投資項目《國家鼓勵發展的內外資項目確認書》的通知。通知指出,對於投資總額3000萬美元及以上、且3億美元以下的鼓勵類外商投資項目確認書辦理,由國家發改委下放給省級(各省、自治區、直轄市、計劃單列市及新疆生產建設兵團)發展改革部門。對於投資總額3000萬美元以下的鼓勵類外商投資項目確認書由省級發展改革部門按照通知第六條要求進行信息回傳,無需再向國家發改委備案;

商務部等部門發布關於擴大跨境電商零售進口試點、 嚴格落實監管要求的通知:將跨境電商零售進口試點擴大至所有自貿試驗區、跨境電商綜試區、綜合保稅區、進口貿易促進創新示範區、保稅物流中心(B型)所在城市(及區域)。

机构看盘

广州万隆:目前指数刚经过一轮风险的释放,风险虽然没有完全排除,但目前是风险和机会并存,应该淡化指数。机会端主要围绕三条主线进行布局:第一,政策利好的碳中和主线;第二,1季报业绩预升的主线;第三,后疫情时期,行业迎来恢复性拐点复苏的行业,如酒店、旅遊、餐饮、机场航运等。

巨丰投顾:经过4周的调整,A股中期走弱已经成为事实,逢反弹逐步降低仓位。尽管上周市场连续3天缩量反弹,但中小盘个股已经乏力,周五A股的短期弱平衡打破,碳中和仍然是最热板块。周末市场传递稳定信号,周一碳中和继续走强,券商大幅冲高,贵州茅台逆市回调,制约大盘表现。总体看,市场仍處於筑底阶段,市场机会还在於低估绩优股和顺周期板块。

源达:指数走势上看,已经维持了两周的底部震荡格局,形成一个横盘整理的箱体,目前指数维持箱体整理,股价在5、10日均线附近震荡,成交量继续维持低位水平,故短线指数将继续震荡局面,等待放量助涨。操作上,近期市场主线十分清晰,就是碳中和和顺周期,但随着龙头股股价的不断走高,其参与价值逐渐降低,想参与的投资者可以关注一些具有资金承接的低位品种。总体操作上应多些防御性,切勿盲目抄底。

粤开证券:中长期来看,国内后续关注消除假期、基期因素影响后的3-4月经济数据表现。若高频数据中工业生产继续高增、消费回暖、製造业投资改善,则顺周期板块有望量价齐升,如机械、汽车、有色、化工等有望引领行情;若内需走弱,则海外输入通胀或使得股市承压,市场或仍将维持震荡格局。

山西证券:短期指数还是以横盘震荡走势为主。中期来看,在宏观经济维持高景气的背景下,市场盈利预期并未出现明显下降,短期调整更多是受消息面衝擊与市场避险情绪的影响,高估值板块有望在支撑位附近止跌,整体市场成交量收缩和跌幅收窄也在预示着短期市场情绪扰动将逐渐减弱,当前偏高估值需要后续的业绩兑现来逐步消化。我们维持指数呈宽幅震荡走势、板块轮动持续的判断,建议投资者适当关注基本面良好,拥有中长期逻辑,以及受前期情绪影响超跌的板块和标的。

安信證券表示,總的來說,A股在完成估值修正以前,戰略上仍需以防御為主。過去兩周的市場以交易性機會為主,操作難度較高,短期如果市場再有顯著調整,可以更為積極地去把握階段性反彈,除了關注前期超跌反彈的品種外,整體配置結構要傾斜估值與盈利增長速度及空間匹配度高的品種,對於股票估值的容忍度需要比去年顯著苛刻。當前行業重點關注:銀行、房地產、化工、有色、家電家居、醫藥、食品飲料、軍工等。主題關注:碳中和等。