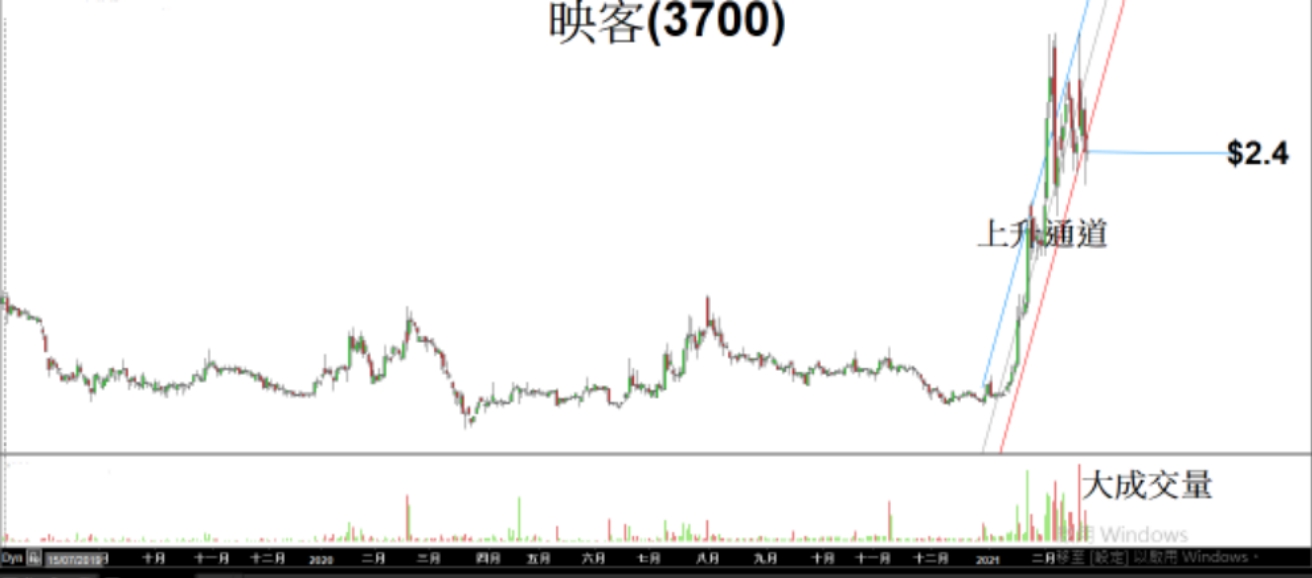

快手(1024)為港股直播公司樹立參考估值,顯得映客(3700)非常低估,映客牛年的股價至今升幅最高達1.75倍,直至截稿升幅也高達1.15倍,表現非常強勁。2月25日公司披露的盈喜數據,相信會為最近的股價表現奠定更堅實的基礎。

不同於一般的互聯網公司印象,映客的風格並不靠「燒錢」顯實力。事實上,公司連續6年實現盈利,沒有負債,現金流一直處於健康水平。最新的盈喜資料更顯示,2020年全年收入有望破上市紀錄,達到46億元至50億元人民幣,同比增幅超過41%至53%。淨利潤升幅也「見得人」,按照公告資料,2020年全年淨利潤有望同比升幅超過200%。

假如分析巨無霸快手,美林預測快手2022年的淨利潤為86億元人民幣,即使用目前的市值粗算,市盈率高達120倍。套用到映客,市值對標216億元,即使非龍頭價折半「慣例」,映客市值也有機會超過100億元,較目前潛在空間還有50%,難怪市場資金在短時間內快速流入。

映客2020年的收入破紀錄,淨利潤大升固然值得恭喜,其主要貢獻來自創新業務,反映了公司已經不單純靠「映客直播」app支撐業績,前兩年鋪墊和孵化的新項目開始帶來貢獻。當然盈喜只披露了大數,更細緻的各業務板塊佔比要等到年報正式發布才可以細讀,管中窺豹,有興趣的讀者不妨多加留意。(標準‧豐盛副總裁 李慶全)

(作者是證監會持牌人士,本人及有關人士並沒持有以上股份)