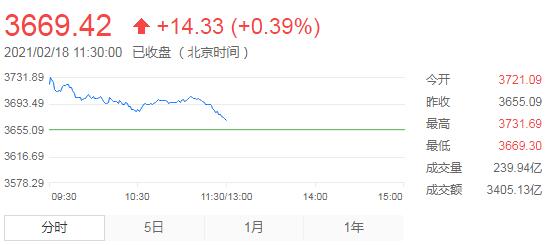

2月18日,星期四,農曆正月初七。春節期間外圍市場普遍走好,節后第一天開市,A股三大指數集體高開,滬指時隔五年半重返3700點,滬深300指數創歷史新高。不過,隨後三大指數都開始快速走低。其中,只有滬指走勢稍強,一直維持紅盤。深成指及創業板指數都快速走低,其中創業板指快速走低,跌幅逾3%。行業板塊方面,有色金屬、石油行業、保險、貴金屬、軟件服務等漲幅靠前,釀酒行業、醫療行業等下跌。

截止午間收盤,滬指漲0.39%,報3669.42點,深成指跌1.55%,報15714.58點,創業板指跌3.23%,報3303.71點。兩市成交額7551.6億元;北上資金實際淨流入61.52億元。兩市78股漲停,7股跌停(含ST)。

消息面上,據初步統計,預計春節假期(除夕至初六)全國鐵路、公路、水路、民航共發送旅客9766.3萬人次,比2020年春節七天下降57.9%,比2019年春節七天下降71.5%。其中,鐵路預計發送旅客2397.1萬人次,公路預計發送旅客6722萬人次,水路預計發送旅客290.2萬人次,民航預計發送旅客357萬人次。春節假期前六日,全國高速公路累計流量17665.41萬輛,同比2020年上升97.31%,同比2019年下降22.40%。

機構看盤

中信證券認為,國內外增量資金將趨勢性增配中國權益資產也將是大趨勢。在固收類產品收益率下行和“房住不炒”的定調下,2021年國內居民資產再配置的選擇中,權益資產依然是最重要的配置方向。預計2021年將有超過萬億的居民資金通過公募、保險和銀行理財子等機構產品渠道流入A股。預計2021年A股淨流入資金達7500億,機構化趨勢將加速。未來5年,外資和公募持股市值將分別達到8.3萬億和9.1萬億,是增量機構資金的最大來源,專業機構的持股佔比將超過30%。關於2021年的股市投資,建議投資主線聚焦于國家總體安全觀下的優質核心賽道,重點關注科技、能源、糧食、國防、資源五大領域。

長江證券指出,2021年,剩餘流動性仍在中性偏積極狀態,金融資產估值難大幅壓降。但股票資產的隱含回報率或回落到中樞水平,大類配置上,股債收益相對平衡,股市偏向由盈利驅動的結構行情,成長與價值持續維持平衡,由此認為上半年可能更偏價值,而下半年偏成長。與此同時,風險溢價處於歷史低位,股債相對收益或趨於均衡。無論從絕對估值或相對估值水平來看,股債都已不算便宜。在平滑和調整由於疫情带來的股票長期增長預期和通脹預期的大幅波動后,估計當前上證綜指隱含ERP約 12.55%,滬深 300隱含 ERP約12.28%,分別處於歷史20.1%、4.7%分位水平。這意味着2021年股票相對債券的配置吸引力弱于2020年,股債間配置趨於均衡。

國泰君安證券:A股維持3450-3700點震蕩格局,對節后A股保持樂觀。繼續做多龍頭。但是,龍頭趨勢之中存在較大分化,遠端邏輯受益于海內外經濟增長共振、歐美補庫存、近端邏輯受益于工業品價格上漲的全球原材料周期龍頭就具備較高的賠率和勝率。暫且放下趨勢-拐點之辯,回歸勝率與賠率,當前的全球原材料周期不容忽視。

中信建投證券:從海外市場春節期間表現來看,有色金屬銅、鎳等產品表現優異,這將成為2021年上半年A股市場的主線。重點關注有色金屬、原油、稀土、工業金屬等全球定價的周期行業。

招商證券:行業重點關注食品飲料、化工、銀行、醫藥、有色、家居、家電、軍工等。主題關注:旅遊、酒店、餐飲、航空、影視等受益于疫情修復的服務業。

國盛證券:沿着三條戰線積極參與跨年行情。全球共振復蘇,景氣確定性向上的化工、石油石化、有色等板塊;當前貨幣-信用組合下,看好成長方向的新能源、半導體、軍工等板塊;港股“明明白白”的牛市已經啟動,關注港股科技巨頭和價值龍頭。

新時代證券:利率波動對股市資金的影響已經結束,節后將會再次迎來較多的增量資金,市場的投資機會可能會擴散。建議投資者重點開始下注疫情改善后的投資機會。2021年Q2和Q3,全球經濟的熱度還會再上一個台階,周期股的行情依然沒有結束,建議重點關注有色、化工、新能源車、電子。過去1年,受疫情影響最大的電影、航空、酒店、旅遊等也可以慢慢開始關注。