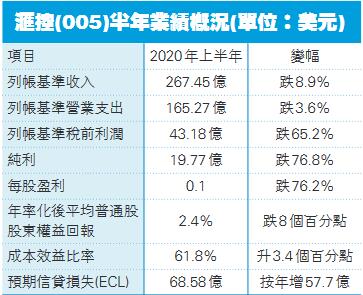

【香港商報网訊】記者姚一鶴 鄺偉軒報道:汇豐控股(005)今年上半年列帳基準稅前盈利按年倒退65.19%至43.18億美元,遠低於市場預期53.32億美元預測下限。若單計第二季的列帳稅前盈利,更按年大跌82.41%至10.89億美元,兩數字均遜於預期。更誇張的是,第二季度營收下滑速度是第一季度的2倍多,第二季度淨利潤按年勁跌96%至1.92億美元,而去年同期為43.73億美元。

料明年無望恢復派息

有銀行業者稱,受制於英國監管,料明年汇控也無望恢復派息,股價將繼續低殘。汇控績後股價狂插,昨低見32.95元,跌破海嘯價;收報33.4元跌4.44%,成交31.61億元,拖低大市100點,為表現最差藍籌股。該股股價今年累跌約四成半,市值蒸發5600億元。

汇控行政總裁祈耀年(NoelQuinn)在業績電話發布會上預告,2020年信貸損失準備可能介乎80億至130億美元,較早前的70億至110億美元提升。展望2020年下半年乃至2021年,集團擬加速實施轉型計劃,並執行額外的成本控制措施,以減輕收入所受到的壓力,並進一步投資於科技。預期2020年的風險加權資產會錄得中至高單位數增長,主要來自信貸評級變動,這會對集團的普通股權一級資本比率帶來不利影響。

大摩予「減持」評級

摩根士丹利最新報告予汇控「減持」評級,目標價維持42元。大摩指,其次季經調整除稅前溢利遜預期12%,主要由於預期信貸撥備增加。高盛報告指汇控第二季稅前利潤較該行預期低19%,原因是預期信貸損失準備高於預期20%,予汇控目標價55元及維持「買入」評級。

【拆局解碼】汇控業績到谷底未?

汇豐控股(005)上半年稅前利潤急挫八成,不少小股東也許會問,究竟汇控的業績是否已經見底?在恢復派息無期下,股價又會否低處未算低?筆者嘗試分享下列分析,供諸君參考,以決定是否趁低吸納。

一、新冠肺炎肆虐全球,重創全球經濟,利率再次貼近「零」。雖然汇控業務遍及全球,但礙於疫情影響所及,超越以前所有金融危機,經濟以至信貸何時恢復,存在很大不確定性。若疫情未完,經濟陷入二次衰退的話,不僅信貸收縮,利率正常化更加是遙遙無期,銀行的利息收入,肯定凍過水。

二、本港經濟衰退未完,失業率狂升,一般預料失業率將於今年底至明年初期間,升至2003年「沙士」水平。屆時負資產、斷供潮、銀主盤湧現下,銀行壞帳急升之餘,放款也會慎之又慎,勢必形成惡性循環,嚴重影響按揭業務表現。

三、國際形勢風雲變幻,不僅香港成為中美的磨心,汇豐更有可能成為大國制裁之列。一旦被判處巨額罰款,汇控不僅要作巨額撥備,更有可能觸發擠兌,形成完美風暴。

新冠肺炎終有一天過去,但大國之間的交惡卻可能是跨世代。若要問汇控業績何時見底,除了要看全球藥廠何時成功研發有效疫苗,更要看國際局勢何時緩和。