近日水泥股反彈。

為減低疫情帶來的衝擊,市場憧憬國家加大基建投資,以刺激經濟,基建水泥股近日走勢凌厲。專家認為,水泥板塊面臨多項利好因素,可考慮趁本月市況調整趁低吸納,並作中長線持有。

香港商報記者呂希蘊

受新冠肺炎疫情影響,水泥生產及工地建設項目年初被推遲,首季水泥產銷量受到遏制。根據國家統計局資料顯示,首季內地水泥產量3億噸,按年下降23.9%。近期海螺水泥(914)、華潤水泥(1313)、亞洲水泥(743)等相繼公布首季業績,其營收及純利均錄得按年下跌。其中,亞洲水泥更發盈警,預期於截至今年3月31日止3個月未經審核利潤將按年減少約65%。

水泥價格持續向上

不過,踏入第二季,內地各地陸續復市復工,各基建項目加快上馬,刺激市場對水泥的需求,令水泥價格持續上揚。其中,華東區域已經有了兩輪左右的價格上升,目前水泥平均約在420至450元(人民幣,下同)左右,市場需求量和基建需求拉動地區價格恢復上升。

同時,全國兩會將於本月21日召開,市場紛紛憧憬國家或加大基建投資,以刺激經濟。財富榮耀資產管理董事總經理史理生接受本報訪問時指,伴隨內地隔離政策逐步解除,交通及生產開始恢復,加之今年中央繼續加大對基建的投入,水泥板塊可乘此東風,迎來新一輪上漲。

基建之外,第一季度房地產行業由於疫情原因,面臨銷售及現金流受阻,動工建設推遲等問題。如今,隨疫情受控,地產商積極恢復動工建設,銷售和現金流都得到了恢復。分析員指,疫情受控,加上人行的貨幣寬鬆政策,都會提升人們的購房意慾,地產板塊的潛力將得到釋放,對水泥板塊來說亦是利好因素。

有分析指,疫情令企業生產推遲,帶來的影響仍需很長的時間恢復。對此,正榮金融業務部副總裁郭家耀指出,只要疫情在內地不出現第二波爆發,料內地經濟恢復會較快。他認為,內地疫情受控之際,隨着市場需求的釋放,水泥板塊有望在今年上半年恢復正常。

龍頭企業表現穩健

就多隻水泥股表現,分析員認為龍頭企業一向在成本控制、現金流管理及業務發展方面表現穩定,值得關注。

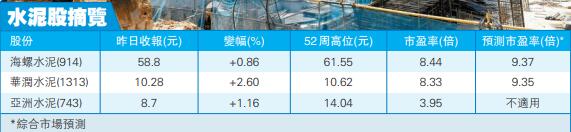

作為行業龍頭的海螺水泥之前公布了第一季度的業績情況,期內錄得營收232.1億元,按年下降23.91%,首季純利按年跌19.2%至49.13億元。

受疫情造成的生產推遲等因素,集團首季度純利有所下降,中信證券認為,海螺水泥的核心利潤符合預期,儘管疫情對首季的銷量有影響,但期內水泥的價格仍按年提升。考慮疫情過後逆周期調節料加碼,市場需求有望穩增,料水泥價格和集團業務都會穩健理想。

里昂則指,由4月至今,海螺水泥的日出貨量有所改善,相信第二季銷量復蘇可抵銷首季受新冠肺炎疫情的影響,該行同時上調對海螺水泥今年的盈利預測4.2%,目標價由66.7元升至69.5元,重申「買入」評級。

美銀亦指,由於疫情最壞情況已過,預期海螺水泥在今年第二季至第四季可見持續改善,並將集團目標價由60元至68元,維持對其「買入」評級。

華潤水泥前景可期

華潤水泥首季營業額錄得約55.94億港元,按年減少25.5%;期內純利錄得11.14億元,按年減少25.2%。和海螺水泥情況相似的是,儘管營業額和純利均有下降,但大行對其前景同樣看好。

中信證券認為,第一季度除開疫情因素影響,華潤水泥期內成本管控方面得當,令產品毛利保持高位,提升了綜合毛利率。加之公司業務板塊有所改善,長期供給壓制因素解除,在華南地區的長期供給格局有望優化,預期在華南地區的龍頭地位將會繼續鞏固。

郭家耀亦指,華潤水泥在華南地區的業務分布已漸入需求溫和增長的階段,接下來料受惠於國家針對大灣區建設的政策,前景可期。

市況調整可趁低吸納

內地恢復生產,基建建設已穩步推進,加之龍頭企業股價上揚前景亦獲肯定,那麼目前是否就是水泥板塊的最佳入市時機?郭家耀預期,今年下半年板塊的表現會較上半年好,建議投資者選擇在上半年入市。

史理生則指,投資者可先觀望,趁股價回落時入市,具體可着重留意本月的市場表現,因歷來5月會是港股低潮,但水泥板塊的前景向好,投資者可中長線持有。

此外,史理生認為,疫情像是一場考驗,證明內地此次不論是防疫措施,還是經濟生產活動的恢復,都做得非常成功,並且這一表現明顯優於歐美各國。由於水泥板塊因與基建密切關聯,本身便具有穩定及抗風險特點,因此水泥龍頭股料受海外資金的青睞。