2020 年初,各式年终盘点出炉,“过冬”情绪仍在社会各个角落蔓延。很少有人注意到,就在不久前的平安夜,一家外资能源公司在中原腹地武汉,以最高溢价 133.33 %、总金额 3.99 亿的价格拿下两宗土地,准备建造加油加气站。这不是一个简单的扩张举动,2019 年 1-11 月,中国汽车销量为 2311 万辆,同比下滑 9.1 %,而中国加油站数量已经超过 10 万座,民营占比一半,中石化、中石油分别占比 29%、20%,只剩下 1% 的市场留给中海油、中化、中外合资等其它加油站。

市场已经是一片红海,需求增长也在放缓,这家外资能源公司的举措看起来并不明智。其实,这家“不明智”的公司正是荷兰皇家壳牌(Royal Dutch Shell), 2019 年被《福布斯》评为全球最大的能源公司,成立一百多年以来,与美国石油巨子们相爱相杀,不落下风。如果我们能了解壳牌的百年历史,也就能理解“寒冬”之中,壳牌为什么仍然乐观投资中国了。

01

商人是一群不得不乐观的人,而公司则是一个个无路也要开路的组织,壳牌也不例外。

1859 年,美国首次发现了具有商业开发价值的石油资源。1870 年,约翰·洛克菲勒创建了标准石油,通过难以想象的效率和高超的兼并战略,标准石油成为美国石油工业的龙头老大。到了 1904 年,美国 91% 的产油和 85% 的石油最终销售,都握在标准石油的手中,而这些石油的产出大多数都是煤油,其中超过一半都会通过海运销售到世界各地,尤其是中国。

虽然约翰·洛克菲勒借助标准石油,开启了一个“富过六代”的家族神话,但当时的石油远没有今天的价值,其主要产品煤油只是一种廉价的照明用油,通过远洋运输,赚的也不过是一个辛苦钱。即便是这样的辛苦钱,除了标准石油这类庞然大物之外,还有许多小鱼小虾试图分一杯羹,壳牌就是其中之一。

壳牌全称是荷兰皇家壳牌有限公司,实际上,这是两家公司的联合体,荷兰皇家石油+壳牌运输。

荷兰皇家石油是个民营企业,由荷兰人安昆·邵克创办。邵克是个奇人, 1880 年,他在印尼苏门答腊岛一个烟草种植园里发现了石油,念念不忘,花了 10 年时间筹集开采资金, 1890 年 6 月 16 日才创办了一家小小的石油公司,还阴差阳错得到荷兰国王威廉三世的特许,使用“皇家”作为公司的名称。谁知道,仅仅过了 6 个月,邵克就去世了。但荷兰皇家石油却留了下来,继续开采石油、生产并销售煤油,最大的市场就是中国。

和邵克一样觊觎中国市场的,还有壳牌运输公司。这是一家来自英国的进出口公司,靠着倒卖来自远东地区的贝壳饰品发家,之后涉及远洋运输,最擅长的就是从俄国向中国倒卖煤油,赚取差价。

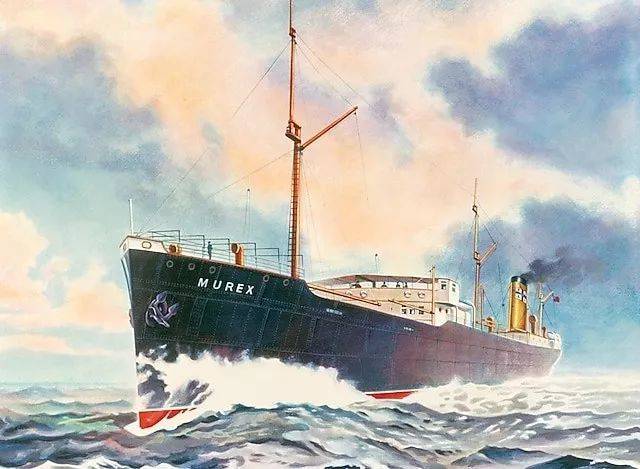

壳牌运输胆大心细,他们发现,一般公司运输煤油都会先分装到 5 加仑的铁皮罐里,再成对装入木箱、运抵港口,这样的办法虽然方便用户,却平添了太多铁罐和木箱的物流费,于是壳牌打造了一种特殊的油轮,专门运输散装煤油。为了降低航行成本,还特地申请了从苏伊士运河通过的航线。

1892 年 8 月,壳牌重达 5010 吨的“骨螺号”作为第一艘运载大容量散装煤油通过这条运河的油轮,驶向中国。

图为“骨螺号”通过苏伊士运河

然而,中国并非遍地黄金。等荷兰皇家石油和壳牌运输用尽了全身力气进入中国市场,他们才发现,类似的小公司实在太多了,标准石油已经占据了大部分市场,如果只和小公司竞争,根本没有前途。于是,这两家欧洲企业找到了对方,发现彼此在远东地区的石油贸易、储运和销售上非常相似,决心组成联盟,共同对抗标准石油。

值得一提的是,壳牌运输是一家传统的家族企业,非常重视和外界打好交道,而荷兰皇家石油的座右铭,则是“合作就是力量”。

合作确实是力量。荷兰皇家壳牌合并后,合作优势一下子就显现了出来。早期壳牌就开始运输散装煤油到中国,但销量一直不好,荷兰皇家石油就指出,标准石油卖得好,是因为装煤油的铁皮罐子很有用,煤油用完了也能当容器使用,而壳牌散装煤油还要自己提供容器,老百姓当然不愿意买了。

一语惊醒梦中人,壳牌很快在销售地附近建起了铁罐加工厂,就近分装,既保持了散装运输的成本优势,又给当地创造了就业。这样一来,壳牌煤油的铁皮罐比标准石油更新,总体价格也更低,很快就拿下了一部分市场。这种企业和消费者同时获益的做法,被称为“壳牌思维”,持续不断地影响着壳牌的行事作风。

面对庞大的对手,企业能做什么?荷兰皇家石油和壳牌运输联合的故事,再次印证了一个道理:大,并不代表着完美,只要能找到切入点,一样能争取到一席之地。

02

在壳牌的运营战略里,有很长一段时间,以中国为代表的亚洲市场重要性远远超过了大本营欧洲市场,但壳牌终归是个欧洲企业,真正决定了壳牌发展结构的,还是欧洲时局的变化。

1914 年 7 月 28 日,第一次世界大战爆发,壳牌主动争取到英国军队主要燃料供应商的机会,还发挥远洋运输优势,帮助英国军队运输物资。这笔订单决定了壳牌在一战中的站队,战争开始后第 3 年,德国入侵罗马尼亚,壳牌在当地的石油生产设备全部被摧毁,壳牌损失了 17% 的总产量。动荡局势中,壳牌内心的不安全感也逐渐加重,趁着标准石油在美国陷入拆分危机时,壳牌控制了墨西哥鹰石油公司,开始在美国的后花园开采和销售石油产品。

1929 年,壳牌化工成立,这是壳牌打通上游开采和下游加工运输最重要的举措。巧合的是,这一次,壳牌又碰上了战争。第二次世界大战开始之后,壳牌仍然坚守此前的态度,全力支持盟军。

战争是创伤的制造者,也是创新的催化剂。壳牌在燃料和化学研究方面都取得了重大进展,专门为空军开发出了新型航空燃料,还无偿贡献出了加油机,甚至喷气发动机的发明者弗兰克·惠特尔也是从壳牌出来的。

壳牌为盟军战机研究新型燃料

然而,战争结束之后,壳牌再次体会到一战期间的不安全感——继墨西哥政府后,伊朗也将石油企业收归国有,壳牌多年的投入瞬间清零,更可怕的是,欧洲百废待兴,重建生产设备非常昂贵,如何平衡营收,选择更多、更安全的石油产地,成了壳牌最头疼的事。

事实上,这不是壳牌这一家石油公司的难题。随着战后化工工业的发展,石油的重要性与日俱增,这种黑色黏稠液体再也不是几十年前廉价的煤油了,它的多与少,开始代表着一国经济的发展程度,以及一国政府的话语权。

面对这种情况,壳牌出人意料地把目光投向南半球。1958 年,壳牌在尼日利亚的石油商业化生产开始,同时,印尼婆罗洲也是壳牌的重要产地,在南美洲,壳牌成为了最主要的石油公司之一。

为了降低对单一产品的依赖,早在石油市场火热的 1960 年代初,壳牌就在筹谋怎么把鸡蛋放在别的篮子里。1964 年,壳牌开始进入液化天然气市场,和英国石油公司一起进行液化天然气的运输。当 1960 年代末,中东出现动荡之后,壳牌又先后进入了煤炭、核能等能源领域,力图在传统石油生产之外,找到新的能源支撑点。

一直到 1980 年代,壳牌都还不是世界能源市场上的最大玩家。与各国国有企业背景的石油公司比,壳牌缺少政治资源支持,与之前的标准石油、后来的埃克森石油比,壳牌也没有得天独厚的垄断优势。但从石油市场屡屡动荡的 1980 年代开始,壳牌就通过多元化,走出了一条不一样的能源公司发展道路。

1986 年,石油价格暴跌,冬季每桶石油价格从 31 美元跌到 10 美元。和大多数公司减产、裁员不同,壳牌专注于如何适应更低的价格,毕竟没有谁比这个全世界找石油的公司更清楚,一个大油田的发现,就很可能让全球石油市场产生震荡。壳牌别出心裁的一招见效了,壳牌化工被“逼”出了更精深的钻井技术,能采取 3D 地震技术来寻找新油田,还能在极复杂地貌下打出更深的油井。

除此之外,壳牌也开始模仿当初的标准石油,走起了收购发展的路子。一开始,壳牌只是试着收购了相关的矿业公司,慢慢地,壳牌通过“买买买”,延伸出了水电、煤电、风电、核能等一系列新能源的产业,并将其与壳牌化工相结合,打通了从上游开采和管理业务,到综合天然气和能源,再到下游石油产品制造和营销的垂直产业链。

壳牌在马来西亚投建了世界上第一个商用 GTL 工厂

当许多石油公司还在随着中东局势沉浮时,壳牌已经通过投资非洲、南美、北海和美国等非传统产油地区,摆脱了石油权力的复杂钳制;当人们为油田的枯竭而担忧时,壳牌也已经准备好了备选,并每年投入巨资,时刻保持新能源领域的领先优势。

面对中国市场,壳牌的态度自始至终都没有变过:“中国,依然是那个重中之重的中国”。2018 年 11 月,商务部公示第二批石油经营企业申请名单,其中壳牌作为第一家外商独资企业出现在名单上。很快,壳牌就对外表示,计划在 2025 年前,将其在中国运营的加油站数量从 1300 个增加到 2200 个,这次壳牌选择的不是与中石油、中石化合资,而是独资。这一幕与壳牌 19 世纪打入中国市场的情景,何其相似。

进入 21 世纪,能源企业们大多有些迷茫。第一个十年,美国能源巨头安然一夜崩塌,大厦倾颓的灰尘还没散去,金融海啸又扑面而来。第二个十年,“复苏”是常说常新的词,移动互联网企业比任何时候都更火热,相反,能源企业却因为环保的压力,不得不投入大量时间精力进行减碳。

就在这样的压力下,壳牌从来没有停止过前进。2015 年,壳牌油品销量超过埃克森美孚,油品销量、天然气销量、加油站数量都是全球第一。此外还有一个数据值得注意:通过长期关注客户需求,以此为方向改进产品,壳牌仅在 2011-2015 年间,就为客户节省了至少 1.39 亿美元的成本。合作共赢的“壳牌思维”历久弥新。

从面对巨头不得不抱团取暖的两家小公司开始,壳牌就一直在努力消解自己的不安全感。壳牌并不是一家拥有跌宕历史的企业,正如长期以来其员工所做的工作一样,他们更多是沉默地从大自然中获取能源,进而加工,再输送到城市中,维系着经济社会的正常运转。

百年来,壳牌经历过数次战争和经济危机,仍能屹立能源企业潮头,之所以在 2019 年底继续深入红海市场,力图扩张,是因为壳牌很清楚,就像 1892 年驶出苏伊士运河的那艘油轮一样,一个公司一旦出发,便只能往前,风浪只是一时的,而停止就意味着消亡。

参考资料:

[1] 雅虎财经:入股、收购、合资开发——壳牌、道达尔、BP等能源巨头的光伏投资热卷土重来

[2] 财联社:壳牌正式收购 Eolfi

[3] 中国机电工业:5 年为客户降低成本 1 . 39 亿美元,壳牌是怎么做到的

[4] 吕荣洁:10 亿~20 亿美元,一家老牌跨国石油公司每年在新能源的投资

[5] 郑丽君:低油价下石油巨头生存之道

[6] Shell.com:壳牌中国 120 周年大事件

[7] Shell.com:Company History