科創板出現首家終止發行上市審核的公司!

7月8日晚間,上交所官網披露,對北京木瓜移動科技股份有限公司(簡稱“木瓜移動”或發行人)及其保薦人提出的撤回發行上市申請進行了審核,按照相關規則規定,現同意其申請,依法決定終止其科創板發行上市審核。

作為一家大數據出海營銷服務商,木瓜移動自申報科創板第一天起便屢遭市場質疑。在兩輪問詢中,上交所對公司核心技術先進性、業務實質與業務模式、供應商依賴風險及相關重要信息披露等四方面予以重點關注。在接受中證君獨家采訪時,木瓜移動董秘趙巨濤表示“撤回上市材料是公司股東及投資人有其他考慮,對此不便作過多評價。”

問詢聚焦四方面問題

木瓜移動此次闖關科創板從獲受理到終止,前後僅3個多月時間。

2019年3月29日木瓜移動科創板發行上市申請獲受理。6月28日,經過兩輪審核問詢和回複,上交所科創板審核中心召開會議,對公司發行上市申請形成審核報告,擬提交上市委員會審議,並發函要求發行人和保薦人提交招股說明書上會稿。7月4日,公司及保薦人提交了撤回發行上市申請。

木瓜移動主營業務是利用全球大數據資源和大數據處理分析技術為國內企業提供海外營銷服務,具體包括搜索展示類服務和效果類服務。此前的兩輪審核問詢,上交所重點關注了以下事項:

一是發行人核心技術的先進性和主要依靠核心技術開展生產經營的情況。

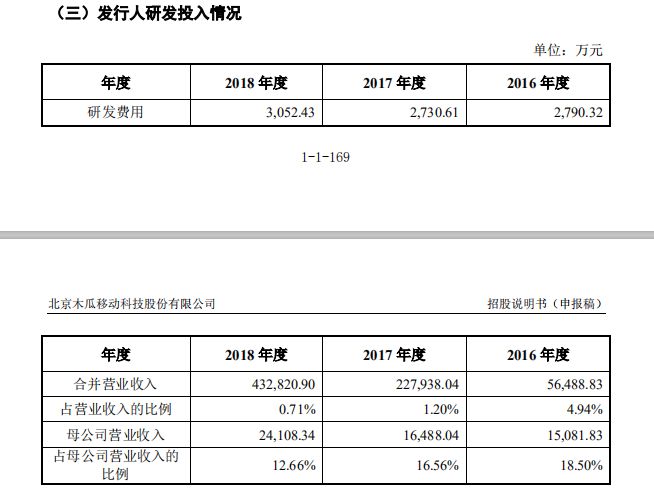

木瓜移動目前擁有1項美國專利,無國內專利,報告期內研發投入占比分別為4.94%、1.20%及0.71%,各期綜合毛利率分別為20.31%、6.24%及4.38%。上交所問詢要求發行人說明具有什么樣的核心技術,該等技術是否是行業內開展業務通用的基礎性技術,相關技術在向客戶提供海外營銷服務時所發揮的作用;要求發行人結合報告期毛利率變動趨勢、研發投入情況、同行業可比公司技術水平等進一步披露公司核心技術是否具有先進性、能否有效轉化為經營成果。

二是發行人的業務實質與業務模式。木瓜移動招股說明書將其定位為一家依靠自主研發技術進行大數據處理分析的公司,主要利用全球大數據資源和大數據處理分析技術提供海外營銷服務。上交所關注發行人行業定位及歸類的准確性,要求發行人結合相關部門出具的產業分類目錄及指南、公司具體從事的經營活動內容、大數據的來源及獲取、技術的應用場景、發行人從事的業務與大數據之間的關系、主營業務與可比公司的相似度等因素,充分說明和披露公司行業定位是否准確。

三是發行人是否充分披露對其持續經營能力可能產生重大影響的風險因素。2018年,木瓜移動向Facebook采購額占全年采購額的91.99%,相關收入亦主要依賴Facebook渠道實現,而其采購占Facebook亞洲收入和廣告總收入的比重較低,相關合同條款對其業務的可持續性亦存在不利影響,公司未在申報稿招股說明書顯要位置充分揭示上述情況對公司持續經營能力的不利影響。

四是相關重要信息披露的充分性、一致性、可理解性。木瓜移動此前在新三板掛牌披露的主營業務包括遊戲業務,2016年度遊戲業務毛利占比仍超過30%,但未在招股說明書申報稿中明確披露,並表示報告期內公司主營業務未發生重大變化;在問詢回複中,披露發行人2018年向Facebook的采購金額占Facebook亞洲收入的21%,與根據Facebook在納斯達克交易所公開披露數據測算的結果不一致等。

備受市場質疑

自木瓜移動申報科創板上市之初,便引來諸多市場人士的質疑,認為公司科創屬性不足,與科創板重點支持的六大行業並不相符。此前公司對上交所問詢也提出回應,但從實際效果看未能如願。

2016年至2018年,木瓜移動研發費用分別為2790.32萬元、2730.61萬元、3052.43萬元,3年累計金額尚不足1億元,公司研發投入占當年營業收入比例分別為4.94%、1.2%、0.71%。

供應商方面,2016年-2018年木瓜移動向前五名供應商采購額占當年全部采購額的比例分別為52.65%、95.07%、98.43%,其中向Facebook采購額占當年全部采購額的比例從20.79%猛增至91.99%。2016年木瓜移動綜合毛利率尚有20.31%,2017年迅速下降至6.24%,2018年進一步下降至4.38%。

對於行業定位,木瓜移動表示,所屬細分行業為雲計算與大數據服務,屬於國家重點支持的戰略性新興產業,所從事的大數據營銷業務屬於互聯網、大數據、雲計算與現代服務業深度融合的產業;公司為中國企業出海提供數字智能營銷服務,其業務完全依賴大數據技術,“數字智能營銷”也是目前為止大數據最前沿的應用之一。

對於研發投入占比不足,公司表示主要原因是其收入核算采用總額法,收入規模偏大導致研發費用占比較低,研發費用占營業收入比例並不能客觀衡量公司的研發投入水平。公司保持既有的研發方式和節奏可以保證技術持續創新和技術先進性,也能夠滿足公司發展需求。

對於向Facebook的采購,公司則解釋稱是由於其在全球互聯網營銷市場的份額超過60%,且在移動社交和移動互聯網營銷處於短期內不可撼動的地位,導致報告期公司的流量采購集中度較高。

對於此次木瓜移動撤回發行上市申請,上交所表示這是申報企業的自主判斷和正常行為,上交所予以尊重。審核問詢及發行人和中介機構回複內容是發行上市申請文件的組成部分,已按規定程序予以公開披露。發行上市申請文件一經受理,審核問詢回複內容一經披露,對發行人及相關機構即產生法律約束力,信息披露文件應當真實、准確、完整的法律責任並不因為終止審核而減免。如果終止審核前,發行人信息披露和中介機構執業已經存在違規問題,上交所將按照有關規定進行處理。

發行上市審核中,上交所將在充分發揮公開化問詢式審核應有功能基礎上,對發行人是否符合發行條件、上市條件、信息披露要求做出審核判斷,形成審核意見。將繼續堅持以信息披露為中心,把握好科創板定位,重點關注發行人的科創屬性、技術先進性、運用先進技術開展生產經營、主要經營和技術風險等重大事項,督促發行人充分披露相關信息,以便於市場主體能夠有效判斷發行人科創屬性和投資價值。

硬闖有風險

對於此次木瓜移動撤回上市申請,不少業內人士表示“並不意外”。

此次上交所終止其科創板發行上市審核,對於市場無疑會起到明確的警示意義。

資深投行人士王驥躍表示,木瓜移動的核心問題還是在於缺乏科創屬性,實際上就是個廣告公司,只不過把自己包裝成了一個高科技的大數據公司。“木瓜移動的行業定位是不准確的,幾乎所有人包括他們的同行,都認為他們是個廣告代理公司而不是個大數據技術公司。通過上交所問詢可以看出,定位為重大誤導性披露,或者認為信息披露存在重大遺漏,不充分不完整,是可以作為否決事項的。”

王驥躍進一步指出,目前科創板申報企業中還是有一些不太符合定位,或者硬去蹭科創板的,見到木瓜移動的結果,也應該要認真考慮一下是否再來闖關。“科創板現有的100%過會率應該不會長久保持下去,不符合條件的公司後續該否決還是會否決。只有對不符合科創板定位、信披存在重大問題、甚至有造假嫌疑的公司明確說不,才能保障科創板申報企業的質量。”

北京南山投資創始合夥人周運南分析認為,對比其他已申報科創板企業的科創屬性,木瓜移動明顯科技創新的“硬度”不足,這對未來一些科創屬性不足的企業盲目來科創板排隊搶位也是一種警醒。“在科創板首批上市企業短期獲批並高市盈率發行的誘惑下,一些企業會抱著闖一闖、試一試的態度來碰運氣,但建議擬科創板上市的企業先觀察一下現有已受理企業的進度,不盲目不盲從,選擇最適合自身的IPO路徑。”