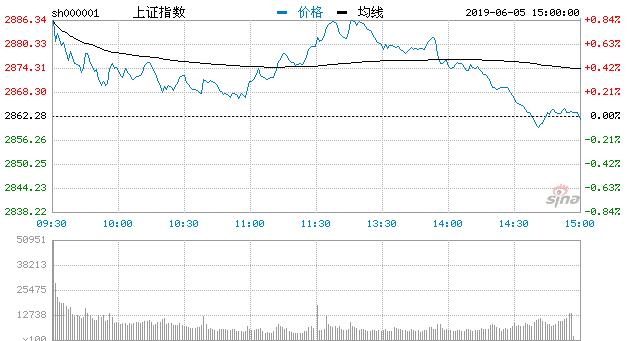

【香港商报网讯】6月5日周三,追随隔夜美股涨势,A股三大指数全线高开,创业板指涨逾1%,但随后空头就开始发力,指数全线回落,创业板指翻绿。

此后指数持续单边下行,深成指翻绿,多头毫无抵抗,避险情绪推高黄金、农业板块。临近午间收盘,指数逐渐企稳。

午后市场,指数持稍微回暖,以券商板块为首的权重拉升,带动大盘走强。此后自主可控逐渐回暖,综艺股份强势封板,带动科技股一度冲高。盘面上看,个股主要震荡盘整。临近尾盘,大盘再度下行。

截至收盘,沪指报2861.42点,跌幅0.03%,成交额1752.01亿;深成指报8746.05点,跌幅0.03%,成交额2325.86亿;创业板指报1451.18点,跌幅0.35%,成交额743.44亿。

指数行情

板块方面,农业种植、玉米、种植业与林业板块领涨,自由贸易港、园区开发、医药电商板块领跌。

个股方面,涨多跌少,两市超1800股飘红。

资金流向

北向资金净流入32.67亿,连续三日净流入,其中沪股通净流入24.06亿,深股通净流入8.61亿。

热点板块

今日农业板块领涨两市,截止收盘,金健米业、万向德农、荃银高科、苏垦农发等多股涨停,北大荒、众兴菌业、亚盛集团等多只个股跟涨。

黄金概念股表现相对较强,截止收盘,银泰资源涨停,恒邦股份涨超7%,荣华实业、湖南黄金、中金黄金等多只个股跟涨。

消息面

1、科创板股票上市委员会首次审议会议正在召开。

2、第二批科创板基金“低调”开售 有大户一口气认购800万。

3、永安行等7只微小盘股未进“入富”最终名单。

4、普华永道:中国娱乐及媒体行业收入未来5年复合增长率5.6%。

5、“不碰硬件”的腾讯与ROG达成战略合作:探索游戏手机。

6、中国邮政与华为结为全面战略合作伙伴,将在智慧物流等领域加强合作。

【商报观察】

美降息预期升温刺激股市

高高在上的美联储开始低下头“倾听”市场。虽然美联储掌门人鲍威尔还是没有就货币政策预期给出明确的表态,但金融市场却已经听到了“可能降息”的乐章。4日澳大利亚降息之后,美国也将降息的预期明显升温,这大大滴刺激了股市的表现。截至6月4日收盘,道指收涨512.40点,涨幅2.06%,报25332.18点;标普500指数收涨58.82点,涨幅2.14%,报2803.27点;纳指收涨194.10点,涨幅2.65%,报7527.12点。美股三大指数均创出2019年1月4日以来最大单日涨幅。相信美联储一旦正式开启降息周期,受益最直接的将是美国股市。(王长久)

全球降息在路上

早在今年2月7日,印度央行打响“降息第一枪”,其意外宣布降息25个基点,为2018年8月降息以来的首次,6月4日,澳洲联储宣布了近3年以来的首度降息,尽管该央行受到的关注度不高,但在贸易不确定性加强、全球经济前景走弱的背景下,澳联储此举是否意味着“全球降息潮”很快会到来?市场猜测,这波浪潮可能愈演愈烈——澳联储打响头炮,印度央行或在6月6日的政策会议结束后宣布降息,而美联储今年降息的概率已近九成,原本计划启动加息的欧洲央行可能已暗暗考虑如何再宽松。澳联储之后,多家央行更是大幅下调通胀、经济增长预测。(王长久)

券商观市

华创证券认为,在经济下行风险可控,消费有韧性,货币政策总体宽松,不走地产、基建“负债型”经济老路的背景下,以减税为代表的国内市场化改革加速,以科创板为代表大力提高直接融资占比的资本市场建设,坚定看多全年结构性牛市行情。

长城证券则表示,总体而言,估值逐渐回归、科创板推出、被动资金流入将对市场构成一定支撑,但通胀隐忧、信用风险等因素将持续影响市场风险偏好,维持A股震荡波动的判断。

山西证券表示,最近几个交易日市场阴跌调整,由于量能萎缩,空方打压并不严重;沪指再次接近阶段性大底,市场在此点位区间内有望形成抄底共识,因此认为A股近期有望小幅反弹。

国金证券认为,市场风险偏好依旧受到制约,A股指数处于反复磨底阶段,市场防御情绪依旧较重。 A股整体估值偏低是参与下一轮反弹的最主要考虑的因素,从时间窗口来看,偏向于6月底或7月初。

联讯证券策略分析师康崇利表示,市场震荡调整会是未来一段时间主旋律,很可能会贯穿整个6月,预计上证综指在2730点至3050点区间调整。

文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。