蝴蝶可以引起风暴,也可能蝴蝶只是蝴蝶而已。

香港证券与期货事务监察委员会官网悄悄挂出一则监管函,在随后不久的媒体报道推动下,成功发酵,大有掀翻内地投资圈舆论之势。

尤其是文中冷不丁冒出这一论断,更是引发大规模热议:

“目前香港配资价格仅相当于内地一半的水平,香港的资金价格具备很大的优势,而且杠杆水平也可以做得比较高,不少内地资金透过香港进行配资,再绕道回A股的情况也比较多。”

好嘛!我们中出了叛徒!香港居然成了配资的法外之地?

早就怀疑这批外资质地不纯了,合着混进了不少“假洋人”啊。

在内地配资成本高、风险大,就绕道香港,回来后还变外资了,最关键是最近还在频繁出逃,这帮人太坏了!

讨伐“假外资”没错,狼子野心之徒,人人得而诛之,但要香港市场跟着一起吃瘪,就有人不爽了。

周四就有媒体跑去问港交所行政总裁李小加:在香港配资真的很容易吗?

李小加很委屈:并没有啊!

原话如下:

【我看到过这些论调,其实这里面有一些误导,认为在香港配资是很容易的,动不动几十倍杠杆融资,其实并没有。

香港的券商有很严格的margin(保证金)管理,而且他们实时监控流动性比例。券商的资金也都是从银行借的,银行盯着,交易所盯着,谁敢做这么高的杠杆融资?有些报道不严谨。】

——其实李小加大可不必如此委屈,真正对这块业务感兴趣的人,经了解后自然知道这玩意没有媒体报道的那么“天马行空”,而本身不感兴趣仅仅只是表达情绪的人,你向他解释再多都是徒劳。

一般正常来讲,在监管框架之下的“配资”,的确是不容易,毕竟香港的法制体系相比于内地只能更健全啊。

为什么说在香港“配资”其实“没那么容易”呢?

简单来说,就是繁琐,走正规途径,需要跨过至少四座大山:

1、标的物

以港交所的规定,要北上的话,要配只能配港股通标的物,而且还需符合港交所发布的指引范围,这样两重标准并行下,标的物就相对少了许多。

2、利率

在香港配资成本就比内地低吗?其实不然,目前市面上的利率叫价与内地的两融业务已不相上下。

3、杠杆

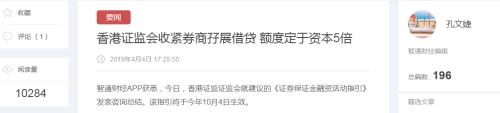

最新规定已经明确,经纪行可采用的最高保证金贷款总额相对于资本的倍数将会被设定为五倍——这项规定将于10月4日生效。

(图源:智通财经APP)

在香港,配1:2、1:3的确是有的,但对账户分仓也有严格要求,比如大部分券商会要求一个账户里最好有4-5只股票,单票的占比最好不超过30%。

4、币种

在香港做配资,需换成港币或美金,这还牵扯到汇率问题,当然要比内地简单粗暴的人民币直接放款复杂了。

跨完这四座大山就完了吗?并没有,正如李小加所说,“他们实时监控流动性比例”。银行、交易所、监管,无数双眼睛盯着呢。

更不用说,还有李小加未提及的“北向看穿机制”这个大杀器了。

(因台风山竹,具体施行有所延期)

所谓的“看穿机制”就是“看穿式监管”,“北向看穿”,大白话来讲就是,沪深港通“北上”资金将引入“实名制”,监管部门可以看穿、看清投资者的证券账户。

在这个机制下,香港交易所参与者须为每名沪深港通北向交易客户编派一个数字编码,并向港交所提供客户识别信息,相当于每个沪深港通北向交易者都有一个个人“ID”,再由香港交易所会将有关信息交给内地交易所,供监管机构监察市场之用。

因此综上所述,在香港配资其实并不容易,甚至还有些繁琐,杠杆和成本也远没有大家以为的那样离谱,也就更好理解为什么李小加要第一时间作此澄清了。

至于这次这个事件,有一种猜测是内地某只股票的异常交易,触发了监管警报,于是内地与香港两地监管部门一路顺藤摸瓜,到头摸出了这么一个大瓜。

所以在一些同时关注港A股市场的投资经理看来,香港金管局和证监会本次的重拳出击,更像是内地查场外配资的一个延续,至于说到香港配资很容易,假外资在流出,就不在讨论范围了。

周四不比往昔了,有些事,还是要用发展的眼光看问题才好。