受惠淨息差上漲和資產質素改善,四大國有銀行去年業績穩中見增,按年純利增速介乎4%至5%,符合市場預期,派息也基本隨業績同步上升,股息率介乎4.6厘至5.4厘。但受新規出台影響,各家銀行理財收入均有所下滑,個人住房貸款增速繼續回落。今年內地經濟增速將輕微放緩,四大行坦承,淨息差將面臨壓力,惟資產質素能抵抗挑戰和繼續改善。

香港商報記者 木子

四大國有商業銀行剛剛派發2018年的成績單,去年利潤共計約9352億元(人民幣,下同),較2017年增長4.4%,按照一年365天計算,四大行去年平均日賺26億元。其中有「宇宙第一大行」之稱的工行(1398)日賺8.16億元,賺錢能力依然領先其他銀行。建行(939)、農行(1288)和中行(3988),則分別日賺6.98億元、5.56億元和4.93億元。

工行派息總額超騰訊利潤

論純利增幅,則以建行稱冠。建行2018年淨利潤2546.55億元,同比增長5.11%,成為四大行中利潤增幅最高的銀行。農行則首次突破2000億元關口,實現淨利潤2027.83億元,同比增長5.09%。中行去年淨利潤1800.86億元,同比增4.45%。工行去年淨利潤2976.76億元,同比增4.06%,增幅反而是四大行中最末的。

業績穩增,四大行繼續維持穩定的派息政策,擬分紅總額加起來達到2779億元。其中,大笨象工行規模大,派息總額也最多,達到893億元,已超過阿里巴巴和騰訊(700)全年利潤,比阿里利潤高出近200億元,比騰訊則高出106億元。

不過,總額大不代表每股派得多,回報好不好,還要看派息比率和股息率。農行因為去年定向增發A股,股份稀釋,導致每股派息下降,比2017年減少2.5%至0.1739元,但派息比率仍維持在三成左右。其餘三間銀行的派息都跟隨盈利同步上升,其中又以中行的股息率比率最高,達到5.4厘,工行則最低,為4.6厘。另外,建行增幅最大,每股派0.306元,較2017年增加5.2%。

淨息差普遍上升

息差仍然是四大銀行的主要收入來源,佔到營業收入的逾七成。四大行去年利息收入總計18962.62億元,佔總營業收入的74.68%。其中,工行利息淨收入5725.18億元,同比增長9.7%,佔總營收的73.98%。而非利息收入則下滑1.5%。農行利息淨收入4777.6億元,同比增長8.1%,佔總營收的79.81%。中行利息淨收入3597.06億元,同比增長6.29%,佔總營收的71.36%。建行利息淨收入4862.78億元,同比增長7.48%,佔總營收的73.8%。

去年內銀淨息差普遍上升,利息收入繼續支持純利增長。其中,中行淨息差最低,為1.9%,增長0.06個百分點;其餘三家的淨息差都有2.3%以上,建行2.31%,同比增長0.1個百分點,增長最多;工行2.3%,同比增長0.08個百分點;農行淨息差則為2.33%,同比增長0.05個百分點。

不過,踏入2019年,市場流動性較為充裕,貸款需求放緩,加上利率市場化的推進,資本市場向好,銀行間存款競爭可能會加劇,今年銀行可能要面對行業性淨息差收窄的挑戰。四大行均表示,會努力控制負債成本,優化產品結構,應對可能出現的風險。

四大行不良率皆下降

四大行的巨額盈利和其龐大的資產規模息息相關,去年更是集體運用優先股、二級資本債、定向增發等多種工具密集「補血」。截至2018年年末,四大行資產規模均已達到20萬億元以上,當中建行的資本充足情況在四大行中最高,資本充足率17.19%、一級資本充足率14.42%、核心一級資本充足率13.83%,全部領先同業。

工行、農行、中行去年資本充足率則分別為15.39%、15.12%、14.97%;一級資本充足率分別為13.45%、12.13%、12.27%;核心一級資本充足率則分別為12.98%、11.55%、11.41%。

對於市場關注的資產品質問題,四大行都交出了不錯的成績單。去年集體改善資產質素,不良貸款率普遍下降、撥備覆蓋率顯著上升。其中農行最努力,撥備覆蓋率大增43.81個百分點,達至252.18%,為四大行中最高,不良貸款率也下降最多,跌了0.22個百分點至1.59%,但仍是四大行中表現最高的。中行、建行和工行的不良貸款率分別為1.42%,1.46%和1.52%,全部都下降了0.03個百分點。

理財子公司相繼獲批

今年雖然經濟有下行壓力持續,但四大行仍認為資產質素可控,甚至可以進一步改善,繼續穩中向好。農行、工行、中行還公布了今年的資本補充計劃。其中,農行計劃發行不超過1200億元減記型無固定期限資本債券;中行將發行700億元減記型合格二級資本工具、400億元減記型無固定期限資本債券;工行計劃發行800億元永續債。

去年資管新規落地,銀行理財規模逐見萎縮,相關收入受到明顯影響。建行去年理財產品業務收入同比大跌44.55%至111.13億元。農行去年非保本預期收益型產品餘額也較2017年大幅下滑了35.78%,至8791.23億元。工行去年底,非保本理財規模為2.58萬億元,較2017年底下降3.4%。中行去年手續費及佣金淨收入也同比下降1.67%至872.08億元。目前,四大行理財子公司已相繼獲批,管理層均表示會盡快開業,會盡量適應監管環境,提高效益。

個人住房貸款增速放緩

房地產也是另一個調控板塊,去年個人住房貸款增速繼續回落,四大行均降至20%以下。建行、農行和工行的按年房貸增幅,分別回落至12.83%,16.8%和16.5%。2017年工行和農行的增速在20%以上,建行、中行則同為17.5%;2016年四大行的增幅均在30%左右。

相信嚴控信貸仍將是今年房地產調控的重要內容,尤其是帶有投資、投機性貸款,房地產金融是防範風險的重點領域。中行未有公布去年具體的房貸數據,但表示會繼續執行差異化的個人住房貸款政策,穩步投放個人貸款。

另一方面,受金融科技影響,四大行去年減員2.5萬人,與2017年相若,其中農行裁員最多,裁減了約1.36萬人,目前仍有47.37萬人;建行在去年底也減員6650人,仍有員工3.46萬人;工行則裁員3752人,現有44.93萬人;中行減得最少,去年只少了1014人,還有31.01萬人。 (系列報道之四)

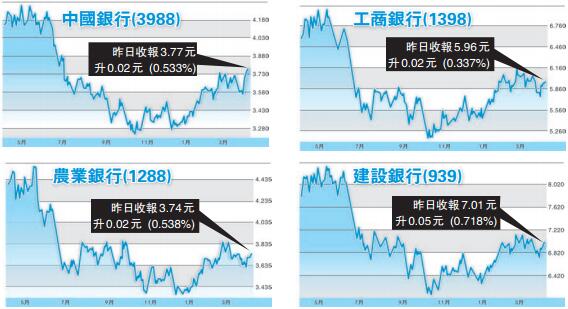

【拆局解碼】派息率高見5厘 食息一族可吼

四大國有銀行去年成績及格,股價應聲上漲。大行普遍認為,內地經濟增長率或會輕微下降,當局有機會放水救市,有利內銀股。預計四大行業績持續向穩,派息仍會吸引,建議分散吸納。此外,資料顯示內銀派息普遍見5厘,食息一族可低吼。

證看好中行(3988),並指市場低估了該行的營運實力,預計中行今年下半年可能會跑贏同業,重申「買入」評級及目標價4.3元。摩通也認為,中行淨息差擴闊,表現勝同業,資產質素及撥備覆蓋率都有所改善,雖然費用收入仍欠佳,但已在市場預期中,維持「增持」評級,目標價4.4元。

至於一直備受市場關注的建行(939),大摩認為,其手續費收入增長加快,資本充足率持續改善,派息率則保持穩定,但受資產轉移至免稅政府債券影響,淨息差壓力較預期中大,仍給予「增持」評級,目標價9.3元。花旗亦認為,建行不良貸款率及資本充足率表現甚佳,給予「買入」評級,目標價8元。

花旗同時看好工行(1398),指去年第四季撥備前盈利增長強勁,維持「買入」評級,目標價6.55元。

野村則較偏好農行(1288),指其去年淨息差符預期,手續費收入升幅跑贏其他大行,但仍然只佔營收的13%,佔比仍是四大行中最少。該行估計農行派息政策不變,予目標價5.05元,維持「買入」評級。 木子