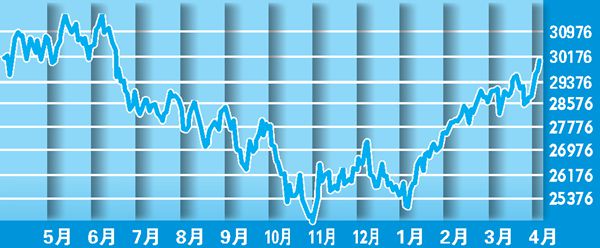

港股一季度的急速上漲,出乎很多投資者意料。從2018 年下半年開始,大市的悲觀情緒一直佔主導,主流輿論也對市場的前景持悲觀看法。有趣的是,在經濟的基本面沒有明顯變化的情況下,大市在2019 年初又來了個大轉向,一反之前的悲觀,一季度持續上漲接近20%。

對內地經濟評估過分悲觀

細究此次跌漲轉換背後的原因,看起來似乎主要是市場投資情緒的變化引致。之前,由於內地金融去槓桿、嚴管影子銀行引起了資金環境的收縮;供給側改革本身淘汰落後產能的作用,又對中小型民企不利,因為很多中小民企確實存在技術不夠先進、對環保等重視不夠的問題;中美貿易戰又引發了市場對中國內地經濟前景、出口、高科技發展,乃至中美長期關係的擔憂等。多種內憂外患疊加在一起,遂引發了對內地經濟能否穩定的信心危機,其中部分投資者對內地經濟前景十分悲觀,其情緒遠較實際情況悲觀。

過於悲觀的情緒反映在股市上,就是對股市進行了過度壓縮,股市的跌幅超過了正常調整的範圍,估值也普遍存在偏低的情況;隨着中國政府採取將內地「去槓桿」改為「穩槓桿」,放鬆資金供應等措施,以及不斷推出一些經濟和金融維穩政策,加上中美貿易戰在2018年第四季度開始出現好轉,市場的悲觀和恐慌心理漸漸得到改善,於是,部分投資者入市買入→帶動市場上漲→帶動情緒改善→帶動更多買入,實現了買入與市場情緒改善的正回饋,帶來了本輪的強勢反彈。

不過,一般而言,市場情緒改善帶來的反彈,持久力通常都令人懷疑,港股的一季度大反彈,是否也是如此呢?

市場已消化政策及貿戰利好影響

分析帶來港股投資情緒改善的幾個重要因素變化,大致情況如下:

中國政府的維穩政策,隨兩會結束,主要部分應已基本推出,其對市場情緒的正面影響,已基本反映在市場中,更多的正面影響,可能需要等待政策產生效果,帶來經濟和企業經營效果的改善才行,但不能盡如人意的是:這種改善一般需要一定的時間才能看到。

所以,預計維穩政策對股市產生進一步正面影響的機會下降。

中美貿易談判進展良好,這方面的消息雖然對市場仍有正面影響,但無疑影響在逐漸減少。因為市場主流對中美談判能夠達成協議保持樂觀態度,消息與預判大致相同,不易產生意外衝擊;其次,相關消息在市場流傳時間較長,市場已有較為充分反映。如果中美達成貿易協定,預期兌現,按市場好消息出貨的傳統智慧,估計消息對大市不會有多大正面刺激;一旦中美貿易談判出乎意料再生波折,將有可能對市場形成重大負面衝擊。

所以,估計中美貿易談判的進展對市場的正面刺激作用下降,卻存在出現較大負面衝擊的可能。

港股後勁乏力

之前港股受悲觀情緒影響以致估值偏低的情況,在經過一季度的快速反彈後,估值偏低的情況有明顯改善。

單看這幾個過去支持市場投資情緒改善的因素,目前有些後勁乏力,很難再給市場進一步的正面能量,未來港股的走勢可能更多地取決於下面幾個因素:

內地經濟的走向。如果內地經濟增速能夠在二季度明顯回升,扭轉持續放緩的趨勢,自然可以給內地和香港股市帶來更堅實支持,港股就有可能從受投資情緒帶動轉為受經濟增長帶動,依靠基本面的支持走出向上突破的走勢。但是,就目前的經濟資料看,內地經濟能否在二季度明顯反彈,並不確定。雖然剛剛公布的3月製造業採購經理指數為50.5,重回擴張水平,扭轉了前幾個月的下跌之勢,但能否持續,尚需觀察。

如果內地經濟無法很快企穩,經濟增速在二季度仍將維持下滑一段時間,則一旦投資情緒降溫,市場焦點回歸經濟的基本面,已經累積了一定升幅的港股有較大機會受壓。

當然中國政府如果繼續推出新的重磅刺激政策,例如貨幣政策進一步放鬆,可能對投資情緒和資金供應都有正面作用,對股市有短線刺激。

英美帶來不確定因素

美國經濟的放緩會否帶來美股的較大調整是周邊的一個重要不確定因素。美國經濟已經過了高點,將進入下行周期已基本確定。近日美國長短債息率倒掛進一步增加了市場對美國經濟未來出現衰退的擔憂。經濟減速帶來較低的每股盈利增長,理論上無法支持現行美股的高估值,因此美股出現較大調整的可能性不小。正常情況,如果美股出現較大調整,對港股不利。

英國會否無序脫歐是另一個不確定因素。雖然照正常情況看,英國應不會無序脫歐。但不無序脫歐對市場而言,不算好消息,因為市場本身就預期英國不會無序脫歐。由於目前英國議會已否決了脫歐協議,也未能提出其他的可行解決方案,因此無序脫歐的可能性增加,而一旦無序脫歐,股市無疑將受到負面衝擊。

另外4月可能是中美貿易談判的關鍵時期,由於目前談判已進行到最後階段,尚未形成共識的部分估計都是不易形成共識的難點,如果確實出現無法克服的難點,談判有可能暫停或者再度僵持,對股市不利。

最近港元又有持續外流的迹象,個別新興市場如土耳其又出現金融動蕩,會否形成新的金融衝擊值得留意。

綜上所述,短期來看,支持港股繼續上行的基礎不夠穩固,面臨的不確定性又較多,所以4月的港股前景並不明朗。

華大證券首席宏觀經濟學家 楊玉川