本文转自“华尔街见闻”,作者:郭昕妤

自1980年代开始的金融膨胀与地产狂潮,把香港推向一个根本上是由地产和与其密切联系的金融部门支撑起来的经济结构。但是,水能载舟,亦能覆舟,下跌的房价也成为香港经济进快速下滑甚至衰退的最大幕后推手。

回望历史,我们会发现,香港是一座被房地产高度绑架的城市。

1969年起香港政府开始实施十年建屋计划与居者有其屋计划,房地产从此开始走进香港经济。在人口持续增长、土地供给过少、金融环境宽松以及香港政府政策推动的环境下,香港房价在波动中大幅上涨,房地产经济如火如荼,香港还因此连续九年稳坐全球房价最难负担城市榜首,属于“极度负担不起”之列。

渐渐地,香港房地产占据了该地区经济的极大一部分体量。数据显示,房地产行业本身占香港GDP的比重大约为5%,而房地产相关行业的投资与消费占香港GDP比重一度超过30%,2006年以来保持在20%-25%区间,其中房地产相关投资在固定资产投资中的占比一度高达近50%,近年来占比大约在40%以上。

此外,香港政府收入严重依赖于土地交易和房地产相关税收,这一占比在2016年达到32%,其中土地出让金占财政收入22%,持有环节税收约占5%,交易环节印花税占3%。

当前最支撑香港经济的就是金融业和房地产两个行业,而金融业又是高度捆绑于房地产业,超过三成的贷款与地产有关。香港四大富豪——李嘉诚、郭得胜、李兆基、郑裕彤,也全部以地产发家。可以说,房地产已经与香港经济休戚相关。

香港房地产业经历了怎样的兴衰荣辱?又是如何成为了香港经济的命脉?

香港地产的黄金岁月

要论哪里的楼市最疯狂,香港是当之无愧的第一名。

香港常年位居全球房价最昂贵的城市之首,全港的房屋均价大约是22-30万一平米。美国国际公共政策顾问机构Demographia最新发布的《2019年全球住房可负担性调查报告》显示,房价收入比高达20.9,再次蝉联全球第一贵。换句话说,差不多香港普通家庭在0存款的情况下,不吃不喝不纳税,需要将近21年的时间,才能在香港买得起一栋房。

香港的“高房价之困”源起何因?首先是因为人口急剧增长产生了巨大的住房需求。自二战结束之后,香港经历了长达半个世纪的人口增长期,人口由60万增长到600多万,增长了10倍,数目庞大的刚需购房者成为推高香港房价、拉动香港房地产经济持续发展的最根本原因。

再者是归因于供需矛盾,这与港政府的“紧缩”土地供应政策有密切的关系。香港的土地所有权归政府所有,出于重视生态保护、维护楼市发展等考虑,香港政府土地长期供给不足。

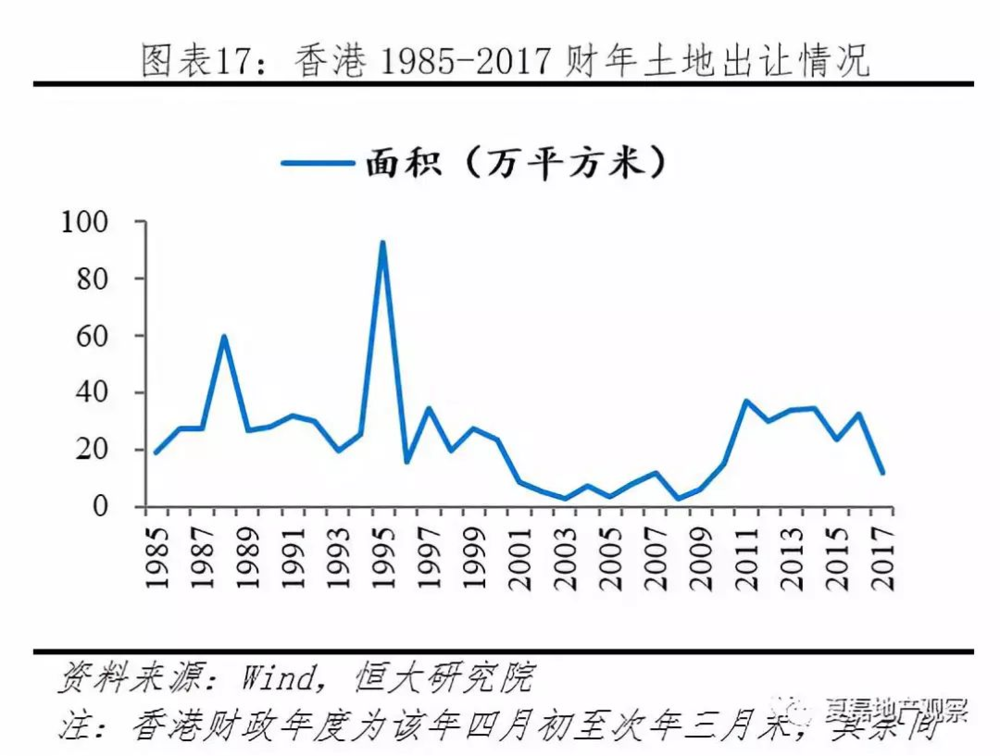

香港政府先是于在1985年实施土地限售计划,强制规定每年土地供应只限50公顷(含住宅、工业等多种用途),后于2004-2010年采用勾地方式减少土地出让;此外,香港总面积约为1100平方公里,但可以开发利用的土地还不到30%,许多农地和郊野都受到政府保护不予开发。

这导致了香港土地供给长期不足,有限的土地供给致使新增的商品住宅长期无法满足居民的需求,目前香港人均住宅用地仅10余平米。

(香港典型的“鸽子屋”)

除了上述原因之外,投机因素也是助推香港地产泡沫的一个重要推手。香港实行与美元挂钩的联系汇率制度,利率也跟随美国方面长期处于低息环境,而且香港银行业对于住房按揭贷款的审查标准也一度十分放松,低廉的融资成本刺激本地居民加杠杆购房,也吸引大量外资持续流入,助长了房价上涨。

房地产如何影响香港经济?

说到这里,那么,房地产在香港到底扮演了一个什么样的角色?

第一,香港政府财政收入严重依赖房地产,一方面是土地出让,一方面是房地产相关各种税。

房地产相关收入,一直是香港政府最主要的收入来源之一。地产业对香港财政收入的贡献首先表现在卖地收入上。香港土地供应一直严重不足,因此香港政府能够通过出让空地来获得很大一部分收入。

这也就是我们常说的“土地财政”。“土地财政”是香港房地产和经济的最典型特征之一:香港政府将其拥有的土地卖给开发商,获得收入以支持基础设施建设和其他财政支出。

过去二三十年,地价收入占比也长期占香港政府财政收入约20%的水平,该比例最高峰时还一度达到36%。最新发布的预算案显示,2019-20财政年度,香港政府预计地价收入1430亿港元,占政府预算总收入的23%。

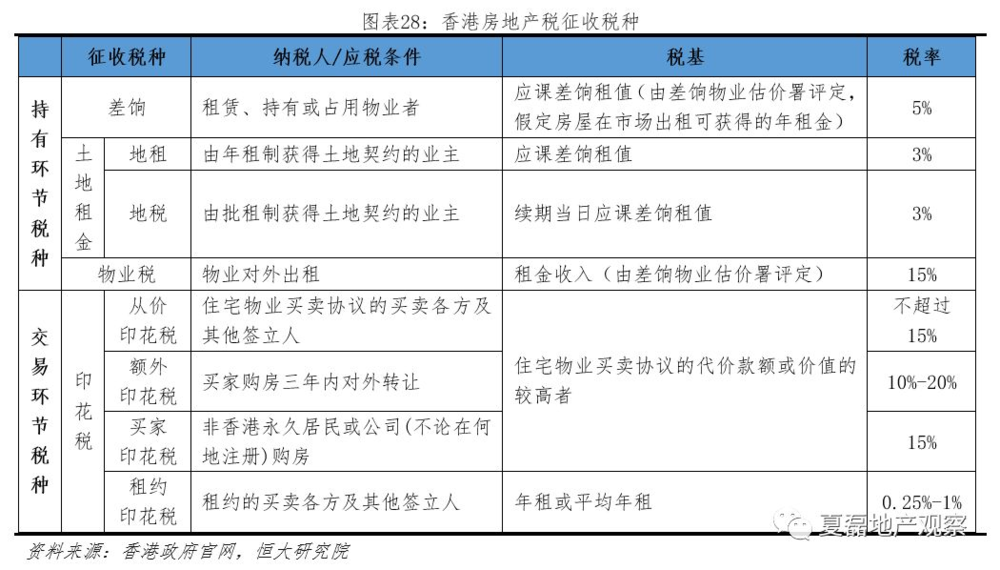

除了土地出让之外,香港政府还直接或间接地向土地、房屋征收多种税项,包括与居民相关的从价印花税、买家印花税、额外印花税、租约印花税、物业税、土地租金、差饷、以及去年六月起推出的空置税,还包括地产开发商的溢利税、利息率等。此外,香港政府还可以获得物业及投资收入。

近年来,房地产持有环节的差饷税占财政收入比重一般稳定在4%左右,物业税维持在1%左右,土地年租大约2%左右,房地产交易环节的印花税一般占财政收入比重的3%左右。

第二,香港的经济活动十分倚重地产业,尤其与金融业相互依存和带动。

房地产直接或间接关联的上下游产业规模十分庞大:钢铁、建材、化工、机械、银行、物业、装修、家电等,触及整个经济方方面面。再就香港而言,房地产深度捆绑金融银行业,这些正是带动香港经济的支柱行业。

房地产是一个资金密集型产业,对于开发商而言,没有正式预售、得到回款之前,土拍拿地、开工建设都会涉及到巨额贷款;对于居民而言,购房也会普遍借贷房款总额的50-60%。数据显示,香港金融机构针对房地产及其相关的建筑业的信贷规模(包括房地产开发商和居民住宅按揭)占比非常高,比重几乎始终在30%以上,1998年以后这一比例更是超过50%。

再从另一角度看,金融业的扩张也推动了地产业的蓬勃发展。如上述所述,地产行业需要庞大的初始投入,宽松的金融环境使地产开发商得以用极低的成本投资,灵活多样的按揭业务也使居民得以加杠杆购房。

可以说,这两大香港的支柱行业相辅相成,房地产业靠金融业支持而发展,金融业靠房地产业的发展而获利。从企业盈利的角度,金融业和地产业遥遥领先,海通证券荀玉根统计各行业2016年中报的归属普通股东净利润总和占比发现,金融行业遥居首位,占比高达62%,房地产行业排名第二、占比为10%。

第三,地产业和金融业在港股总市值占比高达六成,港股市场的表现也与房地产行业密切相关。

近三十多年来,香港的地产业和金融业占股市总市值不断上升,根据海通证券荀玉根统计,按照权重来看,2016年港股恒生指数中占比前二名的行业即为金融行业和房地产行业,分别占比约47%和15%,相当于两者共计占了港股总市值的六成。

这使得股票和房地产价格呈现“荣辱与共”的现象。在2015-2016年上次香港房价下跌期间,恒生指数下跌了大约10%。其后香港房地产市场逐渐复苏,房屋价值在2018年中创下纪录新高,恒生指数大涨约40%。

水能载舟,亦能覆舟

自1980年代开始的金融膨胀与地产狂潮,越来越把香港经济推向一个根本上是由地产和与其有密切关系的金融部门支撑起来的结构。

水能载舟,亦能覆舟。经济结构过于依赖地产的代价就是,在几次香港楼市的牛熊轮回中,下跌的房价也成为香港经济进快速下滑甚至衰退的最大幕后推手。

比如到了1997年,高房价助推起来的经济高增长的表象都成了泡沫。

1997年,亚洲金融危机在东南亚各国陆续爆发,香港自然受到影响,港元汇率和港股承压暴跌,引发了香港市场利率上升、银行信贷萎缩、失业增加等问题。

由于前期房价上涨过快,且投机泡沫过大,危机爆发后资金成本上升、居民支付能力减弱及场内资金套现等多重因素自然使房价失去有力的支撑,香港楼市自1997年10月起开始出现“跳水式”的量价齐跌,在接下来的一年时间里,房价急剧下跌50%-60%,成交量也大幅萎缩55%,房屋空置率巨幅上升。

受此影响,香港经济增速自1997年下半年开始急剧降低,当年四季度GDP为2.7%。从1998-2003年,香港经济甚至迈入了衰退的泥潭,名义GDP进入了负增长阶段:1998年、1999年、2001年、2002年和2003年香港名义GDP分别为-4.7%、-1.7%、-1.2%、-1.8%和-3.1%,中间仅2000年回升至正的4%。

房价暴跌导致社会财富大量萎缩。数据显示,从1997-2002年的五年时间里,香港房地产和股市总市值共损失约8万亿港元,比同期香港的生产总值还多。香港平均每位业主损失267万港元,更是部分家庭所持房屋变成“负资产”。

财富的缩水严重影响了消费和投资。数据显示,1998年因香港房价下跌影响到该年的个人消费增长减少约3.5%,当年个人消费开支的实际跌幅接近7.5%。另据香港金融管理局估算,1998年香港个人实际投资仅因房价下跌就减少了7%。

房地产低迷拖累消费需求,进而导致物价持续下跌,造成香港持续通缩。香港CPI在1998年上涨2.8%,此后连续六年下降,出现了明显的通缩压力。

此前政府财政对房地产的依存度很高,地产泡沫破裂后香港政府整体财政收入大幅下降,减少了20%-25%,在制定财政预算方面面临着极大的压力。1997年以后,香港政府的卖地上收入大幅下降,造成香港财政从1998年开始由盈余转为赤字,2001-2002财政年度的赤字更大幅上升至656亿港元的历史纪录,占当年GDP的5.2%。

由于住房按揭贷款风险增加,银行方面也不容乐观。数据显示,截至1997年6月,香港银行业与房地产有关的贷款金额占总贷款金额的45.7%。随着房价下跌,个人和企业的抵押物资产大幅缩水、负资产造成抵押房屋贬值及房贷者的还贷能力降低,令银行系统的不良贷款和按揭拖欠比率迅速上升,1998年,香港住宅按揭贷款拖欠比率由前一年的0.29%激增至1.14%。

此外,伴随着房地产低迷的另一个经济现象是香港失业率也大幅上升,由1997年的2.2%上升至2002的7.3%和2003年7.9%。

向左是救市,向右是深渊

1997年开始的这场金融危机,其实也为改变香港这种“畸型”的地产金融结构提供了良好的变革机会。不过,香港似乎并未把握住这次机会。

房地产在香港经济中太过重要,以至于几乎捆绑了香港经济。上述种种经济衰退的现象都让人不难理解,为何在亚洲金融危机爆发之后,香港特区政府极力挽救高房价以“拯救经济”的荒谬现象。

一方面,香港政府持续缩减土地供应。1998年6月,香港政府宣布六个月内暂停卖地,并承诺在之后的几年里持续缩减土地供应量。特区政府之后又引入了“勾地机制”,政府在土地拍卖竞标前要求发展商报出最低价:如果此价高于政府内部评估价,政府就会将该幅土地以公开招标或拍卖的方式卖出;如果此价低于政府内部评估价,政府就收回该幅土地。这种“勾地机制”限制了土地供应,抬高了地价。这一机制在2013年才被正式取消,以增加土地供应来抑制房价过快上涨。

另一方面,香港政府还调整了地产监管政策。港府放松了此前一度严加管束的“炒楼花”行为,并对房地产交易的相关契税进行减免。除此之外,特区政府还将“居者有其屋计划”的居屋交易限制放宽,将原来持有十年后才可出售的限制缩短为五年。此外,港府还针对香港购房者推出了有优惠性的无息及低息贷款计划。

最可怕的还不在于港府迫于无奈出手救市,而在于即使政府试图打破这种深度捆绑于地产的僵局,香港居民也不会同意。

1997年,香港首任特首董建华宣誓就职,提出了八万五公屋计划,目标主要包括每年兴建的公营和私营房屋单位不少于八万五千个、十年内全港七成的家庭可以自置居所、轮候租住公屋的平均时间缩短至三年。此举正是希望改变高房价对经济的压制,希望让全港人都安居乐业。

然而,随着这一计划的实行,巨量的供应瞬间摧毁了整个楼市,加之当时正处于亚洲金融危机的阴影之下,楼市更是反弹无力一路跳水。到2003年初,有10万多房贷者成为负资产者,不少家庭不堪重负,不仅首付的积蓄化为乌有,还倒欠银行一堆贷款。于是,2003年7月1日香港街头爆发50万人大游行,抗议香港房价下跌,要求港府救市。于是,八万五公屋计划被实质暂停。

得益于香港政府的一系列托底政策,香港房地产市场在经历近五年的萧条后,从2003年开始触底反弹。

地产拐点又现,这次何去何从?

从2003年开始,香港楼市又走过了15年的牛市,但到了2018年,拐点再次出现。

2018年至今,全球贸易战带来的宏观环境变差、美联储加息带来的超低息环境结束、以及香港政府推出空置税等政策收紧因素,使香港房地产市场再度面临下行压力。

1月31日,香港差饷物业估价署公布的楼市最新数据显示,去年12月香港私人住宅楼价指数为358.4,环比下跌2.39%,跌幅较去年11月的3.16%收窄。自去年7月香港房地产市场进入调整以来,香港楼价已连续下跌5个月,累计跌幅超过9%。

如前所述,如果香港房地产市场下行,将会极大程度上影响香港财政收入来源,也会因为急速上升的住房按揭贷款风险而危及到整个银行体系。

随着香港楼市开始“入冬”,香港政府年度盈余也随之大幅下降。27日本周三发布的预算案则显示,2018-2019年度香港特区政府收入的修订预算为5964亿港元,预计年度盈余为587亿港元,比2017-2018年度降低790亿港元,较原来预期低81亿港元,很大程度上是因为土地出让和印花税的收入较预期少。

股市的表现也在劫难逃。从去年7月到12月的五个月里,恒生指数跌去11%。

此外,购房违约案例大增、房地产巨头逃离、“准地王”流拍、投资者割肉离场……这样的媒体报道不绝于耳。今年1月,《南华早报》还引述正式文件报道称,一位买家放弃了在香港山顶购买豪宅,并损失了3610万港元(460万美元)的定金。

这一轮楼市下跌是否又将影射香港经济衰退的前兆?有投行瑞银已经发出警告称,看淡香港经济前景,楼市交投转淡将成为拖累香港经济增长的一大因素。

不过,这次港府对于楼市下跌的表态似乎与上次大有不同。1月上旬,针对香港楼市,香港特区行政长官林郑月娥表态,按照特区政府差饷物业估价署的数字,私人住宅售价指数虽然在2018年8月至11月底下跌了7.2%,但去年全年整体楼价仍然是上升;在这个情况下,特区政府一定不会撤“辣招”,也不会“减辣”。即那些额外印花税、买家印花税、双倍印花税等措施不会暂停,因为有管理需求的作用。

香港财政司司长陈茂波也曾表示:“过去数年,在住宅单位供应偏紧、利率超低及资金流入的叠加因素影响下,楼价已非一般市民所能负担。”

港府对于土地的供应上似乎也有所“松口”。2月27日公布的2019至2020年度财政预算案则指出,“(香港)房屋土地供应过去数年持续有序地增加,2018年的私人住宅单位落成量达21000伙,为十四年新高。未来三至四年的一手私人住宅单位供应量可维持在较高水平。初步估计未来五年(即2019至2023年)的每年平均落成量约为18800个,较过去五年平均数增加约两成。”

去年,香港政府还推出空置税,规定对空置6个月以上、并未作居住或出租用途的一手私人住宅单位征收大约相等于楼价的5%的空置税,意在主动对房地产价格施压。

楼市下跌再现、政策基调转变,香港经济能否转危为机?

从过去的历史可以看出,香港的经济体量在整个亚洲如同一座难以跨越的高山,而这仅仅是依靠房地产以及金融业的高度发展带来的结果,整个香港被房地产牢牢把控了命脉。香港楼市博弈的背后,影射的或许是巨量的经济和政治利益。

一方面,高房价对经济的发展带来了瓶颈,中小企业难以谋求发展,创业氛围稀薄;另一方面,香港的人口在迅速老化,是出生率最低的地区之一,意味着依靠地产的单一经济结构恐怕很难持久。