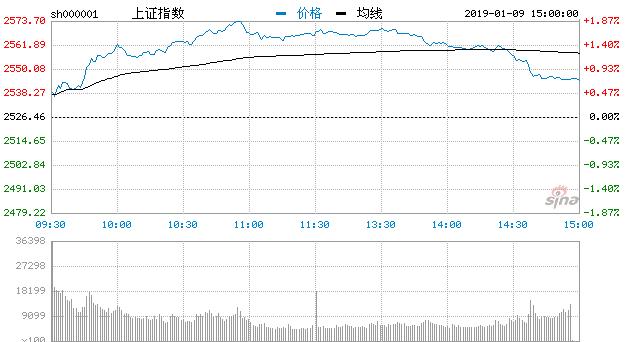

【香港商报网讯】A股三大股指今日集体冲高回落,盘中涨幅都曾达到2%左右,创业板指尾盘翻绿。截止收盘,沪指上涨0.71%,收报2544.34点;深成指上涨0.76%,收报7447.93点;创业板指下跌0.08%,收报1262.52点。市场成交量放大,两市合计成交3792亿元,行业板块涨跌互现,家电股与汽车股强势崛起。

截至15:01,沪股通每日额度520亿元剩余479.30亿元,占比97%;深股通每日额度520亿元剩余489.89亿元,占比94%。

板块方面,汽车、家电板块开盘大涨,金杯汽车、海马汽车、众泰汽车涨停,长安汽车大涨6%,老板电器、美的集团均涨逾3%,国家发改委副主任宁吉喆表示,今年将制定出台促进汽车、家电等热点产品消费的措施。

光大家电团队提到,上一轮家电补贴中,冰箱和彩电获得的补贴额最多,空调受政策退出的影响最小;格力、美的获得的政府补贴可占当期净利润的50%左右;美菱电器还出现过政府补贴超过当期利润的情况。

个股方面,ST长油上市次日跌停,封单超86万手。

此外,近日对于中国央行购买股票ETF的可行性引发市场的关注。1月9日,接近央行人士表示,没有听说有这样的计划。这不太现实,法律上也不支持。

热点板块

1、汽车、家电

众泰汽车、海马汽车、惠而浦(维权)、长城汽车、江淮汽车、长安汽车、长虹美菱、老板电器、澳柯玛等多股大幅走高。

2、5G

春兴精工、宜通世纪、实达集团、新海宜、汇源通信、世纪鼎利、贝通信、永鼎股份等个股亦跟随大涨。

【快评】指望央行直接入市,真的好大胆

香港商报评论员王长久表示,9日有机构发布研报认为,在中国经济持续放缓下,企业盈利在2019年上半年的情况可能将会偏向负面,因此预期中国政府将在2019年第二季度推出更多经济刺激措施,过去在股灾期间扮演重要角色的“国家队”可能迎来新的加入者——中国央行。这样的研报对9日的金融股产生明显的提振,上证50指数狂飙。可是,这样的研报真的够大胆,央行直接入市,并不符合《中国人民银行法》规定,也就是说,如果央行直接入市,还需要突破法律障碍。为了股市的涨跌来修改央行的法律,这也太把股市当回事了,可能吗?相信中国央行不会那么傻,出这么低级的错误,按照规定,央行不可以直接买卖股票。

市场观点

巨丰投顾认为沪指跌破2449点并展开强反弹,延续了此前超跌-反弹的轮回。军工、特高压、5G、创投、高铁、大金融等是当之无愧的市场龙头。连续拉升后,题材股周二集体调整。周三保险、银行、家电、汽车等蓝筹股集体发力,5G、创投、次新股、特高压等题材股大幅拉升,大盘收复30日均线,重返强势区域,同时短线连续反弹后,调整需求越来越明确。总体看,市场处于超跌之后的反弹周期,投资者可以关注超跌小市值品种,以及资金介入程度较深的板块的轮动机会。

爱建证券认为,2019年市场的运行空间预计有限,但是在市场稳定预期的大背景下,市场的活跃度预计相较2018年有提升,市场虽然大的趋势性机会概率较低,但是结构性的机会概率较高。这就决定了2019年主要的投资机会更多的是事件驱动的交易性机会,结构性的机会将更加明显。

对于2019年的市场风格目前争议较大,机构主要存在两种逻辑:一个是看好投资者机构化、全球化、指数化和行业集中度提高对权重蓝筹股的支持,尤其是考虑到估值水平回到历史低位;另一个是看好流动性宽松、监管放松、弱周期属性对中小成长股的支持。

对此,民生证券认为前者是配置思路,后者是选股思路,从综合胜率和回报率看,前者性价比更高。安信证券则表示,股市至少已处于熊市后期,适宜箱体操作策略思路。在流动性环境、产业政策与行业景气共同影响下,结构性行情逐渐展开,重点关注成长,适当关注逆周期。

广发证券也认为两种逻辑各有短板,2019年相对业绩、流动性与监管周期都转向有利于成长风格,但需等待年报商誉减值集中释放;另一方面,北向资金仍将流入,价值风格需等盈利下滑压力减轻。

中信建投预计,股票市场在2019年三四季度将逐步走高,成长板块引领的结构性投资机会是资本市场的主线。首先,通信、电子、计算机和高端制造等行业会成为市场关注的焦点。其次,海外投资者偏好的食品饮料等会得到持续配置。第三,银行地产等广义金融板块具有高股息的特征,在信用利率下行过程中也会受益。随着经济和市场触底,券商也会慢慢凸显。

天风证券建议,综合2019年A股从“绝望周期”向“希望周期”过渡的背景考虑,看好低估值、高分红、逆周期作为底仓防御,同时逐渐布局现金流稳定或持续改善的军工、地产、医药以及产业政策持续支持的广义网络安全。