併購轉型提升競爭力 醫療股向大健康產業進發

近日基因編輯嬰兒事件持續遭到各方批評及譴責,但事件也間接反映內地生物醫療科技發展迅速,醫療相關概念股再成為市場焦點。事實上,內地民眾越來越關注個人及家庭成員的健康狀況,因此內地醫療股不再停留於治療疾病的層面,更多的是朝着大健康產業進發。若要挑選具長線投資價值的醫療股,可留意華潤醫療(1515)、阿里健康(241)及茂宸集團(273)。

香港商報記者 林德芬

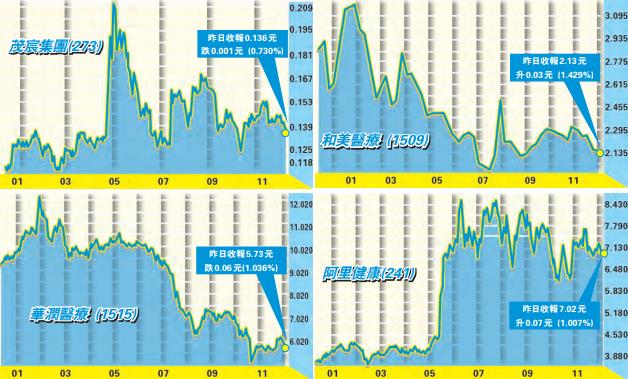

基因編輯嬰兒事件早前持續發酵,更引發A股部分基因工程概念股早前全線向下,在港上市的和美醫療(1509)也因捲入事件而股價下跌,昨日收跌0.47%。幸好,由於今次屬個別事件,未引起連鎖反應,其他醫療股未見大瀉。

華潤醫療﹕背靠母公司雄厚實力

今年以來醫療股一直是市場焦點板塊,上半年不少醫療股股價都屢創新高。不過,自從內地7月中旬爆出A股上市公司長生生物科技的假疫苗事件後,內地當局隨即着手整頓醫藥市場,國家藥監局多名官員被免職,醫藥股新藥審批速度顯著減慢,整個醫療或醫藥股亦遭評級下調。再且,下半年市況波動,醫療股表現普遍不理想,惟個別醫療股憑着業務重組及轉型等,股價造好。

為了讓投資者更清楚明瞭集團的背景,華潤鳳凰醫療於10月初正式易名為華潤醫療,剔走「鳳凰」兩字,目的是打正旗號是華潤的醫療旗艦,並委任了胡定旭接任年屆退休年齡的王印,出任獨立非執董及董事長一職。眾所周知,現年63歲的胡定旭為香港醫管局前主席,熟悉本港醫療系統,對正處於積極擴張時段的華潤醫療,料有一定的幫助。

華潤醫療上半年賺2.02億元(人民幣,下同),按年跌37.8%,收入則按年增長6.3%至9.16億元。華潤醫療指,期內淨利潤減少主要由於去年同期錄得非經常性損益約1.38億元,扣除非經常性損益後純利按年增長8%。截至6月底,華潤醫療於內地共管理運營113家醫機構,運營床位數約1.01萬張。

CBA持股增至逾一成

雖然華潤醫療上半年業績未如理想,但券商仍然看好華潤醫療的投資前景。上月初獲澳洲聯邦銀行(CBA)增持股份,最新持股比例由9.95%增至10.03%。

東方證券指,鑒於時下推行醫療服務定價限制政策,管理費收入增加將利好華潤醫療的發展。因此,該行對華潤醫療長期策略持正面態度,維持「買入」評級。

東方證券又認為,改善管理費收入結構較改善GPO業務(即採購業務)中的藥品及醫用耗材採購系統更利好公司。近來受政策影響的拋售減少,股價持穩,其所隱含的明年預測市盈率為16.1倍,明年預測市淨率為1.2倍。

阿里健康﹕布局線下醫藥零售市場

為解決內地看病難、看病貴,醫藥電商旗艦阿里健康,透過電商平台,向內地藥品行業提供追溯服務,以及醫療及健康管理服務。從2014年獲阿里注資開始,阿里健康大致經過了四個發展階段,包括注資啟動期,業務以電子監管碼和電商服務為主;業務調整期,試水互聯網醫院、醫藥O2O、自營電商等業務;業務定型期,業務格局逐步確定,形成醫藥電商、產品追溯、智慧醫療、健康管理四條業務線;經過數年探索,阿里健康已找到在產業中的位置,並有了穩定增長的收入。

資料顯示,自營業務是阿里健康業績增長的主要原因。2016營運收入僅為5600多萬元,在上線自營業務之後,2017即增加到4.7億元,2018更是增加到24.42億元,3年間增長近50倍。

阿里健康近年積極布局線下醫藥零售市場,並持續深入探索醫藥新零售的發展路徑。2016年5月,阿里健康牽頭與65家零售連鎖藥房成立中國醫藥O2O先鋒聯盟。在過去的幾個月,阿里健康與O2O先鋒聯盟的線下頭部連鎖藥店合作,先後聯合菜鳥和餓了麼蜂鳥,在北廣深杭四個城市落地24小時急送藥服務。

中信証券予增持評級

阿里健康殺入醫療的「腹地」,試圖攻佔醫療最重要的兩個山頭--醫院和藥店。醫院方面,6月中旬,上海雲鑫擬通過股份協議轉讓的方式獲得衛寧健康5.05%的股權,交易對價約10.58億元。上海雲鑫正是螞蟻金服旗下的全資子公司,也是其對外投資的重要平台。

上月中旬阿里健康更宣布與螞蟻金服子公司支付寶簽署戰略合作協議,將獨家在支付寶客戶端上設立獨立的醫療健康服務頻道,全權管理和運營該頻道內醫療健康業務以及行業合作夥伴。

中信証券認為阿里健康將在醫藥電商主業的支撐下,智慧健康業務布局將全面提速,快速打造智慧醫療全產業鏈服務平台,因此給予阿里健康「增持」評級,目標價7.95港元。

中信証券又指,隨阿里集團的全面健康業務注入,公司成為承接天貓平台全部醫藥、醫療器械、保健健康產品的唯一企業,在2017年活躍用戶滲透率在3%的前提下,自營業務+技術服務有望在2019年快速衝擊100億元收入規模,未來3年收入複合增速近75%,在毛利穩定下,為智慧醫療業務積累用戶和資本實力。

茂宸集團﹕中期業績扭虧為盈

從事醫療業務已不是醫療集團的專利,金融界的茂宸集團自採取「大健康+金融」協同發展模式後,業績持續向好,上半年更扭虧為盈,賺1.35億元。公司更計劃擴大與騰訊(700)旗下微醫的合作關係,加強內地的試管嬰兒及母嬰健康服務網絡。

茂宸集團上半年成功扭虧,主要是期內減持寶德醫務集團股權,被視為出售業務而錄得1.4億元的一次性收益。被問及如何穩定下半年及明年上半年的盈利表現,茂宸集團董事會主席高寶明指,會進一步整合旗下金融業務,包括鞏固日本及韓國的理財顧問業務,而上半年新收購的列支敦士登私人銀行RPL及本港財富管理公司晉裕集團,已提供盈利,相信未來可維持穩定貢獻。

茂宸集團自2016年涉足大健康業務後,母嬰板塊及高端醫療兩個部分成為集團的主營業務。其中,母嬰板塊包括了內地嬰童全渠道零售商及一家奶粉生產商,全渠道零售商以「愛嬰島」品牌,在內地與超過500家知名品牌商合作,擁有3萬多商品及1000萬名會員。以今年中計算,共擁有1148家直銷及特許經營店、合夥門店5929家,覆蓋全國17省80餘市。

在高端醫療上,茂宸集團在完成了寶德醫務及The Women's Clinic的合併後,繼而引入騰訊控股(700)旗下的微醫,成立了IVF醫療集團,銳意發展為香港輔助生殖市場的巨無霸。該集團更可以透過與微醫的合作關係,利用微醫現時所擁有的2700家醫院、1.5萬間藥房及診所,以及22萬名醫生及1.1億用戶,為集團帶來更大的客戶網絡及資料交流機會。因此,預期未來將對茂宸產生巨大的協同效應,勢必推動其未來業務發展。

引入名醫刷亮招牌

從事金融的茂宸集團進軍醫療產業,甚有策略。看到內地不育問題嚴重,茂宸集團透過併購,將香港多個名醫招攬旗下,刷亮招牌。

首先,茂宸旗下茂宸環球資本公司,於今年5月中旬配售35.2%舊股予騰訊(700)旗下微醫及股壇猛人李海楓等,集資2.1億元。然後,茂宸環球資本旗下輔助生殖醫療專科寶德醫務,再以4.35億元收購「體外人工受孕專家」杜堅能及「香港試管嬰兒之父」梁家康的人工受孕團隊。當中2.1億元以現金支付,另外2.25億元靠配股,杜堅能及梁家康分別獲得寶德醫務12%及9.2%權益,可謂本小利大,成功引入兩大香港名醫。

值得留意的是,寶德醫務集團尚有一位醫生股東持股18.8%,就是有「生仔聖手」之稱的何永超。集團獲多個名醫入局,向建立體外受孕業務王國進發。