文/贾阳

来源:娱乐资本论(yulezibenlun)

9月8日,一年一度的“中超媒体杯”又在国家足球香河基地拉开帷幕,短短三年间,参赛队伍已然大变。

将时间指针拨回到2015年7月,首届“中超媒体杯”上,当时在行业中如日方升的乐视体育在首轮对阵老牌媒体新浪体育。在这场现实隐喻意味浓厚的比赛中,乐体一度3:0领先,却最终以3:4的比分被斩落马下。新浪体育频道为此洋洋洒洒撰文1600字并配以视频勒石记功,以点评战局的口吻慨叹道:留给乐视体育的时间不多了!

当时的那场比赛背后,中国体育产业正在经历近年来第一波资本潮涌。一年间,乐体两轮融资从8亿剧增到80亿,估值一度超200亿,上市梦近在咫尺。而当时带队乐视体育的首席内容官刘建宏怎么也没想到,“大家都成为千万富翁”的目标转眼间就成空。

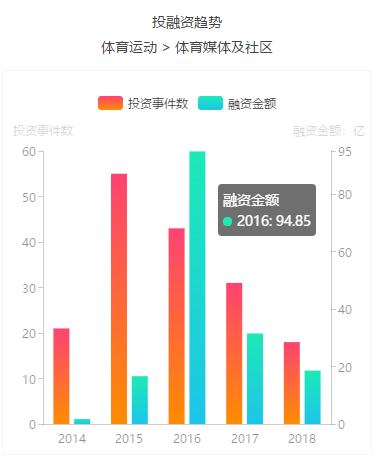

据IT桔子,2014年到2016年间新成立的运动体育公司分别为230家、371家、210家,2017年至今则仅有102家。而体育媒体社区领域的投资金额从2014年的1.73亿,猛增到2015年的16.64亿,在2016年达到顶峰的94.85亿。随后,体育产业的创投进入了冷静期。

直到今年夏天,互联网平台再次抢夺世界杯版权、几大巨头纷纷加码体育投资,中国体育产业的夏天又回来了。用爱奇艺龚宇博士的话,我们觉得这个市场的机会来了,那些泡沫,那些搅局的淡去了,留下的真正是热爱这个行业,而且对中长期更有信心、更专业的人。

爱奇艺的“背水一战”

爱奇艺此前在体育方面的布局一直不温不火,仅切入了高尔夫、网球、搏击、橄榄球等相对小众的领域。2017年,爱奇艺从乐视体育手中接盘国际职业男子网球协会ATP在2017-2020年的新媒体版权,还推出“网球VIP会员”,主攻网球领域。

并非对受众高粘性的体育内容没有野心,龚宇在蛰伏,等待时机。2018年,爱奇艺终于登陆美股,成为媒体眼中“中国的Netflix”,一度遭遇市场热捧。爱奇艺也捧出了多元的内容矩阵战略,布局爱奇艺的“苹果园”生态。体育内容,则成为最新的一棵优质内容“苹果树”,扎根生态内,长在果园外。

8月6日,爱奇艺与当代明诚旗下公司新英体育共同宣布,成立合资公司新爱体育,并统一运营合并后的爱奇艺体育平台。截至9月5日,爱奇艺体育获得来自IDG资本、汇盈博润、华人文化和曜为资本等8.5亿元的A轮融资,估值达到33.5亿元。

龚宇用“背水一战”来形容与新英体育合资成立爱奇艺体育(新爱体育)的这一抉择:爱奇艺原来投入小,在自己内部做;选择与新英体育共同做独立运作的爱奇艺体育,把爱奇艺所有的资源独家的全部的都扔出来了,爱奇艺主体不能再做体育了。断了自己的后路,孤注一掷,背水一战,一旦失败很有可能丧失整个方向。

(新英体育及关联方在合资公司中占多数股权,爱奇艺占股31.87%,新公司以“爱奇艺体育”的品牌独立运营,原新英体育的主页、APP也更名为爱奇艺体育。)

创始人在体育行业摸爬滚打10年之久的新英体育,是业内难得实现盈利的一家公司。在版权市场上懂进退,用炒股“低买高卖”的思维做版权运营,是新英赚钱的重要方法论。新英的商业模式是“2C免费与收费结合+2B版权分销”,而此次装入合资公司的只包括2C业务。新英近期被当代明诚全资收购,后者的赛事版权也将进一步扩充新英的版权库。新英从诞生起便与“英超”深度绑定,但之前由于资本能力有限,被苏宁以约50亿人民币价格抢下英超2019-2022赛季版权。

爱奇艺看到了体育产业的机会,但缺人才、缺版权,新英体育缺资金,两者一拍即合。

(据了解,目前爱奇艺体育涵盖的体育赛事包括英超、欧洲国家联赛、英国公开赛、美国大师赛、PGA锦标赛、美巡赛、澳大利亚网球公开赛、ATP男子职业网球世界巡回赛与WTA国际女子网球赛事等。)

据新爱体育CEO喻凌霄介绍,不同于主打英超的新英,爱奇艺体育将是一个“综合性的体育平台”,会独立采购版权,秉持受欢迎程度“最高”、与观众“最近”的原则。未来,爱奇艺体育将引入西甲、欧洲杯等足球联赛与国家队赛事以及亚冠联赛、亚洲杯、世界杯预选赛等。

在喻凌霄看来,“体育内容的变现,付费一定是必由之路,没有第二条路!”爱奇艺体育将沿用新英此前的“免费+付费”会员模式,把海外成熟的收费模式在中国进行本土化的改造,包括面向大众群体15元/每月的基础版会员,以及更垂直细分的会员服务。

事实上,不管是在版权采购还是业务布局上,爱奇艺体育的风格都比较谨慎。喻凌霄对版权的选择是“有需要的、合适的”, “不是来搅乱这个市场“,一定是会客观理性去看待。而在全产业链的布局上,爱奇艺并不愿一下跨得太远、画太大的饼,“暂时不会考虑走向线下”。

在爱奇艺体育的A轮投资者华人文化看来,大家共同把优质的资源给拿出来创建了一个相对独立的实体,爱奇艺体育的结构是非常独特的,不管是决策流程上,还是资本市场资源匹配上或者是竞争态势的反映速度上,都更有竞争力。

阿里,用体育盘活文娱生态

尽管曾有“不懂足球”马云与许家印15分钟谈判后,便壕掷12亿拿下恒大足球俱乐部50%股权的故事,阿里集团整体的体育布局一直以来跟“激进”完全不沾边。成立近3年,阿里体育今年4月才拿到了逾12亿元的A轮融资,估值超过80亿元。

阿里体育成立于2015年9月,背后有巨头的光环,要做“中国体育经济基础平台”。但阿里体育创始人、CEO张大钟很克制,这位曾创办上海体育频道、筹建百事通、世纪初就打过赛事版权争夺战的掌舵者不抢IP。张大钟表示,投资恒大俱乐部是集团的举措,与阿里体育的布局方向无关。这一选择,多少带有“迟到者”的无奈,除了以约1.2亿美金拿下世俱杯8年冠名权,其后罕见大手笔圈地。业界对其花钱策略的评价是“不痛不痒”。

这也让阿里体育不得不思考另外的出路——自己打造原创IP。这算是超级hard模式的任务了。龚宇对此就深有感触:爱奇艺可以造IP,可以孵化IP,体育IP要孵化一世界杯还是奥运会?这是不太可能的。传统体育领域走不通,阿里体育独辟蹊径,宣布对世界电子竞技运动会(WESG)投入1亿人民币,打造电竞IP,此外做马拉松赛事、发力校园体育CUBA和大众运动。

某券商曾在一体育产业研报里指出,“阿里的基础是电子商务,是最直接的赢利平台,所以阿里体育最终也会回归这一起点。”阿里体育上半年收购了主攻运动健康和可穿戴计算的乐动力,与其对“大众运动”重视相吻合,也与阿里的电商、新零售版图相接。

事实上,阿里大文娱板块在体育产业不止一处兵力。阿里体育不走入版权深水区,优酷则在今年夏天当仁不让,16亿拿下世界杯新媒体转播权,截胡了体育版权采购的两匹头狼腾讯和苏宁。优酷是阿里大文娱的核心,对优质内容的采购可谓是不惜余力,据公开资料,优酷2018年的版权预算300亿元。

虽然在业界看来,优酷这次生意并不那么划算,但在阿里文娱集团轮值总裁兼大优酷总裁杨伟东看来,“这是阿里巴巴全面进入体育内容产业的起点,是我们投入体育内容的一种决心和信号”,优酷探索出了一套体育赛事运营的方法论,包括技术保障、自制节目、创新互动玩法等,也是打通阿里全体系的一次联动练兵。

(优酷还买下了央视、PP体育、新浪体育的数十档世界杯周边节目,此外,优酷更是推出了一些自制体育节目,包括《这就是世界波》、《宏观世界波》《这!就是灌篮》等综艺。)

有了这一次世界杯运营经验之后,优酷在阿里的体育布局中开始承担更重要的角色。

7月19日,阿里巴巴集团正式宣布完成对苏宁体育的战略投资,而优酷则成为此次战略合作的重要载体,与苏宁体育旗下PP体育联合打造联运平台——“优酷体育”频道,共同推出优酷PP体育会员,并在品牌和服务等多个领域进行合作。目前,苏宁体育的版权资源囊括了国内90%的体育内容资源。

在优酷的布局中,将与PP体育开展纵深的产业链方面的合作。杨伟东更是代表整个阿里巴巴集团表态称,数字内容并不是体育布局的全部,“希望能够通过对苏宁体育的战略性的投资,完成阿里巴巴对整个体育产业思考的实践,包括线上和线下,国内和国际。”

观望了许久,阿里巴巴这个夏天开始深潜到体育产业,一方面重金买版权,一方面战略投资“版权池”苏宁。虽然集团内部体育资源有分散,但大体来看,优酷和阿里体育实现了差异化的协同。优酷做版权运营、走向产业上下游,阿里体育培育原创IP、做全民运动的电商生意。

老玩家们的新挑战

苏宁体育和腾讯体育都是版权竞赛中的老玩家。

苏宁体育的版权库囊括国内90%的体育内容,包括欧洲顶级联赛、中超、中国之队、亚冠等足球赛事版权,在足球版权上拥有绝对优势,此外还有UFC、WWE、排超等垂直精品赛事版权。在此前的竞争中,更是以49.5亿元重金从新英体育等竞标者手中抢下了英超2019-2022赛季中国大陆及澳门地区独家媒体版权。

腾讯体育虽然也几无缺席地竞购热门赛事IP,但总体上来说比较沉稳,盈利性是重要考虑。从门户时代开始,腾讯体育就没有跑在赛事版权争夺的最前面。如今,腾讯体育拥有NBA、CBA、英超、欧冠、F1、MLB、NFL、温网、法网、美网和中国排球联赛等诸多热门赛事的版权。在赛事类别上,可以说,腾讯垄断了国内篮球版权,而NBA独家版权更是助推腾讯体育用户数量增长至四亿多,而据《中国企业家》此前报道,腾讯已经在NBA运营中实现收支平衡。

乐视体育出现资金问题时,大胃口的苏宁和腾讯成了最大两个接盘方,苏宁体育拿到了亚足联全媒体版权和2017赛季中超联赛独家新媒体版权,腾讯体育则接手法网、温网两个大满贯赛事以及2017赛季环法赛事转播权。

但是对于这两家老牌的体育玩家来说,要通过版权变现仍是难题。

腾讯平台有流量优势,但其在NBA版权运营上的成功经验很难照搬到小众赛事。腾讯体育此前布局英超转播权,此次也参与竞购央视世界杯转播权分销,其在足球领域的布局野心也不小。腾讯体育还开始自主运营商业赛事,包括超级企鹅篮球名人赛、长三角篮球挑战赛、FIBA亚冠以及英雄联盟职业联赛(LPL)等。腾讯体育还悄然布局了体育经纪,囊括了孙杨、郎平、朱婷、李毅等多个领域体坛名将。

腾讯体育的体育营销能力也非常之强,包括用体育赋能综艺IP。尽管失了赛事转播权,世界杯期间,腾讯拉来梅西、苏亚雷斯、德布劳内等球星助阵营销,线上线下联动营销。

(腾讯体育的世界杯营销一例)

苏宁体育旗下有PPTV,但是其会员收入、广告招商远远不能覆盖巨额的版权采购费。据腾讯《棱镜》报道,苏宁体育2017年体育媒体成本20.55亿元人民币,收入为1.48亿元人民币,全年亏损19.2亿元人民币。苏宁体育此前为增加运营收入想了很多办法,包括用足球赛事为苏宁电商平台导流。

(PPTV会员权益包括五大联赛、中超、WEE摔跤等比赛)

最终,苏宁选择了和老朋友阿里合作,与爱奇艺新英联姻的逻辑相似,算是从C端走向拥抱B端。苏宁体育7月宣布获得由阿里巴巴、高盛领投的6亿美金A轮融资。据媒体报道,B轮融资也即将展开。对于这次投资,业内普遍的看法是,一次经过包装的版权分销合作。而与优酷体育打通后,在流量和直播体验上没有优势的PP体育,会不会反而被“吸血”,是摆在苏宁体育面前的重要问题。

新英之前靠着分销英超版权笑傲中国大陆地区,而在下一版权周期,苏宁将拥有英超单赛季全部380场比赛的直播权,成为流量富矿的源头。苏宁能否把握住机遇,在B端和C端同时打一场大胜仗,与优酷的合作又将是何种形式,对其运营能力的考验不小,毕竟此前就因组织架构调整等因素没能将高额买下的西甲版权做好运营和分销。

体育成为新风口,谁能成为中国的ESPN?

2014年,国务院发布了关于加快体育发展的“46号文”。刘建宏入职乐视体育时便收到了一件印着“46”号码的球衣,以铭记公司在历史大潮中的角色。此后在政策大旗下,资本涌向中国体育产业,天价版权合同接踵而至。

乐视体育一度被认为是能够最先建立起全产业矩阵的体育公司。激进的战略下,乐体大举烧钱,在版权买卖中叫嚣隳突,在产业布局上求大求全。前乐视体育战略资源管理副总裁于航曾表示,“不是说我们显得aggressive,而是aggressive就是我们唯一的成功机会。”一年多时间拿下欧冠、英超、F1、ATP、环法、中超、亚冠、12强赛、CBA等王牌版权;布局涵盖视频内容平台、赛事版权、足球俱乐部、智能硬件、体彩、智能体育馆、经纪公司等。

(乐视体育疯狂采购大量版权。乐视就像一只鲶鱼,极大地冲击了市场原有格局。)

前乐视体育CEO雷振剑曾表示,“ESPN没有上市,估值应该在500亿美元左右,乐视体育未来的成长的空间一定可以大于ESPN。”

虽然看起来是多线作战,但版权仍是乐体讲故事的核心。但在盈利方面,会员数虽迅猛增长,但与硬件设备搭载出售情形普遍,真正的会员费入账要大打折扣。如果不是融资和上市前景支撑着,如此成本收益难以匹配的野蛮生长难以持续。而最终乐体的“自由落体”式的覆败正是由资金引发:B轮融了80多亿,钱马上被挪走了。

乐视体育的急速生死也伴随着中国体育产业的起落,产业投资在2016年达到顶峰后开始走下坡路。直到2018年,央视通过世界杯独家转播,广告营收翻倍,并开放了新媒体转播权分销。这如同一个行业回暖的风向标,也成为巨头们再次追捧体育行业竞争态势的一个注脚。

(图片来自艾瑞咨询《2017中国互联网体育服务行业研究报告》)

但中国体育竞技赛事的商业化进程仍旧缓慢,除了足球和篮球产业链条相对成熟、商业价值较高,其他类别赛事仍未成规模;与欧美国家的体育产业相比,用户付费程度非常低。据当代明诚董秘高维介绍,2017年ESPN在美国的订阅户是8800万,美国总人口是在3.2到3.3亿之间,这个渗透率达到27%;中国全网体育用户人数渗透率在2%到3%之间,用户人数不到千万。

那么被国内一众体育巨头纷纷引以为标杆的ESPN到底是何方神圣呢?ESPN(Entertainment and Sports Programming Network)是迪士尼旗下电视频道,是全美最大的体育有线电视台。美国没有综合性的电视台,内容都比较垂直。美国人非常热爱体育,最火的体育赛事莫过于橄榄球赛事NFL,NBA也仅能排到第三。用户付费的支持下,ESPN营收最高曾占到迪士尼电视业务板块营收的70%,其每月8美元的订阅价格是其他频道的3倍(内容资源十分丰富的Netflix的basic月费也才7.99美金),可见其内容优质性,及用户付费生态的成熟性。

(ESPN的招商宣传:平台覆盖全美50%的女性观众,55%的西班牙语受众,61%的千禧一代观众。)

ESPN在囤积版权上也是不惜血本。事实上,顶级赛事IP版权价格在全球范围内都进入到飞涨阶段。NBA与ESPN、TNT签下的9年(2016-2025赛季)合约价值240亿美元;NFL电视版权卖出8年(2014-2022赛季)396亿美元价格;MLB向ESPN、FOX、TBS出售的8年合约价值124亿美元……

不管是会员收费、广告、电商还是版权分销、社区运营,目前体育从业者主流的玩法仍离不开IP这一核心。与能够实现巨额盈利的ESPN相比,中国体育行业最欠缺的是庞大的体育消费群体。

但事实上,ESPN在正在面临自己的困境,不是付费生态的不成熟,而是用户向互联网渠道的转移。流媒体对有线电视订阅用户的抢夺、经销商对有线电视“套餐” 更细化调整等因素综合作用下,ESPN的订阅用户从2013年9900万高点下降到2017年的8800万,利润空间被大幅压缩。

(迪士尼8月发布的第三财季财报显示,有线电视网络业务运营收益同比下降1%)

迪士尼为此买下了BAMTech的多数股权,帮助ESPN打造出了体育流媒体平台ESPN+。但不像HBO将全部内容开放给HBO now等流媒体平台,ESPN的有线电视订阅人数仍是宝矿,它有犹疑,ESPN电视频道仍保留有许多独家节目没有提供给ESPN+。

美国体育界对互联网和流媒体的争夺也进入了白热化状态。2017年底开始,CBS电视台也推出了CBS Sports HQ,传统媒体如《体育画报》也推出了SI TV。今年4月,特纳体育旗下的Bleacher Report(BR)则推出了BR Live,向用户提供低价格观看直播中赛事的服务,与传统巨头相抗衡。

相较之下,中国的科技巨头进入到体育行业,已经带有先天的互联网基因,避免了ESPN需要“走向网上”的困境。在新爱体育CEO喻凌霄看来,体育内容的变现,付费是必由之路,没有第二条路。而这一消费者培育过程,一方面需要全民消费升级的经济趋势,另一方面消费者教育则是任重道远。

曾深度参与乐视体育融资、投资的易凯资本认为,未来能够攫取到中国体育市场成长果实的有两类玩家:一种是“大而全”,一种是“小而美”,夹在中间不大不小的会比较难受。

参投了爱奇艺体育A轮的华人文化徐志豪则认为,体育媒体的门槛越来越高,越来越高。未来体育媒体平台是一个竞合的格局,既有竞争,又有合作。行业里可能只剩下三家到四家的玩家。差异化的竞争因而非常重要,谁能不断创造提升用户体验,谁就能成为竞争当中最有力的领导者。