【香港商报网讯】31日下午,关于修改个人所得税法的决定经十三届全国人大常委会第五次会议表决通过。个税起征点由现行3500元/月提高至5000元/月,自10月1日施行。

改革后的个税又将如何计算呢?

个税起征点调至每年6万元,每月5000元,于2019年1月1日实行,3%至45%的新税率级距不变,拟自2018年10月1日至2018年12月31日,先将工资、薪金所得基本减除费用标准提高至5000元/月,并适用新的综合所得税率;个体工商户的生产、经营所得和对企业事业单位的承包经营、承租经营所得,先行适用新的经营所得税率。

月收入5000元以下,不考虑“三险一金”和专项附加扣除因素的纳税人将不需要缴纳个税。

需要缴纳个税的公式还是和现行一致:应纳税所得额*税率(分级计算)-速算扣除数

应纳税所得额=纳税人的综合所得-5000元基本费用-三险一金-个人购买的商业健康险-子女教育支出、继续教育、大病医疗、住房贷款等之后剩余的资金;

现行的个税和2019年新规定的个税超额累进税率对比

从上表可以看到,从月纳税所得额35000开始往上的累进税率新规和现行是一样的,变化的主要是月纳税所得额为35000元以下的几个等级,有所上调。

那么新规施行后,省多少钱呢?

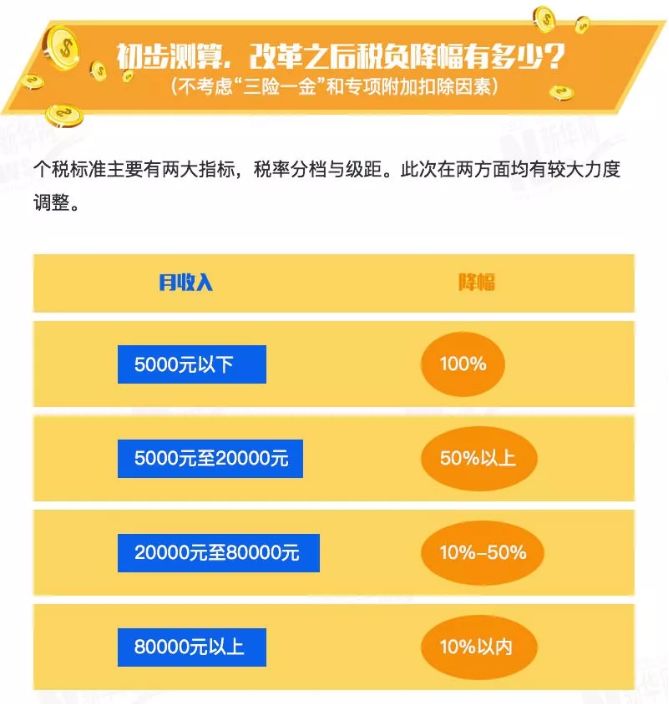

将基本减除费用标准的提高与税率结构优化调整联动考虑,粗略测算发现不同群体税负变化不同:

月收入5000元以下(不考虑“三险一金”和专项附加扣除因素)的纳税人将不需要缴纳个税,税负降幅为100%;

月收入5000元至20000元的纳税人,税负降幅在50%以上;

月收入20000至80000元的纳税人,税负降幅在10%至50%之间;

月收入80000元以上的纳税人税负降幅在10%以内。

以月入1万元、2万元和5万元者为例,在考虑“三险一金”扣除(假定“三险一金”扣除2000元)基础上大概算了笔账:

月入1万元者,现有税制下需缴纳345元个税;改革后个税为90元,少了整整255元,降幅超过70%;

月入2万元者,现有税制下需缴纳2620元个税;改革后个税为1190元,降幅超过50%;

月入5万元者,现有税制下需缴纳10595元个税;改革后个税为8490元,降幅约20%;

如果加上下一步出台的专项附加扣除,税负还会继续下降,如月入1万元者有可能免缴或仅缴纳少量个税。以每月有5000房贷者来算:

从这里看来,个税起征点提高,对很多工薪阶层是只有益,没有弊的,可以更有效的减缓工薪阶层的压力。

这一次个税法的更改,不止是修改了个税的起征点,更多是关注赡养老人的支出,扩充入专项附加扣除范围,新规实行后,赡养老人的支出也予以税前扣除,还将居民个人的子女教育费用、子女教育支出、继续教育、大病医疗、住房贷款、住房公积金等几项都能在税前予以扣除,这也是个税法修正议案提出之后备受社会关注的一个热点。

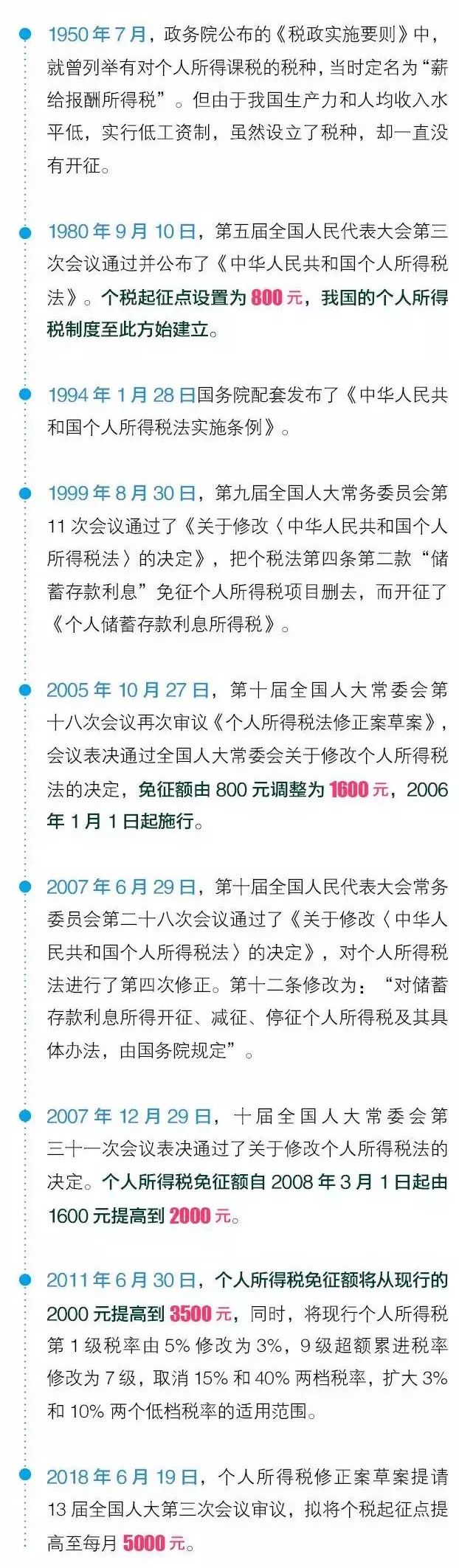

历史上,我们的个税还经历过哪些调整