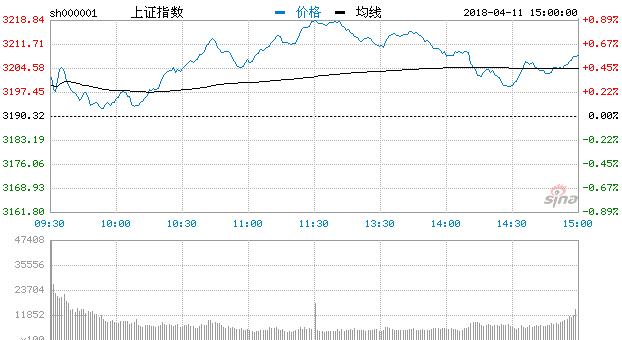

【香港商报网讯】沪指今日延续反弹态势,收盘小幅上扬0.56%,收复3200点整数关口,收报3208.08点,日K线低位三连阳。两市合计成交4816亿元,行业板块涨跌互现。军工、黄金居板块涨幅榜前列,汽车、互联网金融、水泥居板块跌幅榜前列。

资料图

热点板块

临近尾盘,军工股直线拉升,中兵红箭涨停,湖南天雁、北化股份等个股纷纷走强。

午后黄金股拉升走强。截至发稿,西部黄金、赤峰黄金、荣华实业、白银有色、湖南黄金、山东金泰、秋林集团等个股均有拉升。

消息面

美国海军表示,美国将于当地时间周三(11日)派遣“杜鲁门号”航母开赴中东和欧洲。此外,欧洲航空安全组织发布预警,提醒地中海东部地区飞行员未来72小时内可能会有导弹对叙利亚实施空袭。

中国海军今起在三亚海域进行3天军事训练。

中国北斗卫星导航系统首个海外中心——中阿北斗中心10日在位于突尼斯的阿拉伯信息通信技术组织总部举行揭牌仪式。中国卫星导航系统管理办公室主任冉承其介绍,中方将与阿拉伯信息通信技术组织一道把首个海外北斗中心打造为样板工程,成为北斗系统共建共享的纽带,推动技术创新。

在“博鳌亚洲论坛2018年年会”上,财政部副部长程丽华表示,国务院决定从2018年5月1日开始,继续实施深化增值税改革的措施。据悉,通过增值税的减税措施,财政部现在预计全年将为市场主体减税达到四千亿元。此外,国务院也做出了降费的措施和一些决定。“总之,我们要通过不断的改革,来进一步的为企业减负增效。预计全年我们减税降负将超过一万亿元。 ”她表示。

机构观点

华安证券:以不变应万变 选股仍需紧跟业绩步伐和行业龙头

华安证券最新研究报告分析认为,对于目前的A股市场,应采取以不变应万变的策略进行布局:即选股仍需紧跟业绩步伐、紧跟行业龙头。

紧跟业绩步伐。首先,业绩决定了市场趋势。其次,业绩也直接决定了市场风格。最后,二季度业绩尤其关键,全球市场利率上行带动实际利率回升,市场估值扩张将让位于业绩改善。同时,也只有业绩才能对冲贸易冲突引发的全球股市风险溢价上升。

紧跟行业龙头。一方面是传统的蓝筹白马,一季度大幅下跌后,总体估值不到15x。集中度提升、成本压力缓解、减税和国际化共同影响下,蓝筹白马业绩改善无法证伪。另外,今年增量资金如养老金、MSCI等配置的重点还是白马股。另一方面,建议关注科技股的龙头。独角兽IPO或CDR回归将加速推进。同时,国家也将通过税收政策扶持芯片、医药、高端制造等国内产生贸易逆差较大的领域。

至于市场风格,华安证券建议短期内均衡配置,4-5月将进入风格决断期,一季度宏观数据表现和业绩是关键变量。

海通证券:拨云见日

海通证券荀玉根团队指出:一季度市场波动加大、担忧变多,4月往往是行情决断期,预计三大担忧望逐渐消退,二季度市场拨云见日。从基本面看,新时代经济平盈利上,预计全部A股18年净利同比13.5%。金融监管方面,“中医调理”式降杠杆需要激活资本市场投融资功能。

投资策略上,荀玉根认为,筹码再平衡导致短期漂移,最终业绩为王,走向均衡。着眼全年,18年市场真正的主线是龙头,这源于中国经济步入到由大变强的新时代,强的微观基础是具有国际竞争力的知名大公司,行业集中度提高是实现这一过程的必然路径,龙头化是必然趋势。盈利增长支撑市场整体向上,价值龙头携手成长龙头,如银行、消费白马、5G、半导体、医药等。

此外,成长股经过近两个月的持续上涨,步入4月业绩密集公布期,开始去伪存真。大逻辑上,2018年成长股开始有机会源于宏观政策逐步变化,2015年年底提出供给侧结构性改革,简单概括为两步走,第一步是过去两年通过“三去”解决旧经济的问题,实现稳中求进的稳,第二步是从今年开始向“一补”倾斜,即政府的政策重点从之前的PPP、棚户区改造转向5G投资、半导体产业基金等等。成长性行业里,我们看好偏硬件的先进制造,包括5G、半导体,以及新型消费中的医药,如医疗服务、创新药。

申万宏源:短期市场出现积极变化 价值股有修复需求

在经济和上市公司业绩增长方面出现了一些积极变化,4月市场仍将保持活跃。我们对整个二季度市场的判断是“余波未平,持续震荡”,主要取决于两个“慢变量”:一是大类资产配置角度,在通胀预期缓慢升温叠加经济有韧性的宏观组合下,权益资产的性价比可能逐步下行;二是股票定价角度,在盈利增速下行叠加无风险利率下行空间受限的分子分母组合下,股票估值继续提升将面临压力。“慢变量”决定市场中期趋势,但短期市场出现了一些积极变化:一是3月PMI超预期,说明开工复产之后需求正在释放,信心开始回归,市场上修4月经济增长预期;二是中小创公司披露的一季报业绩预告趋好。截至3月31日,中小板共有440家公司披露了一季报业绩预告,这部分公司2017年三季度净利增长33%,2017年四季度净利增长34%,而2018年一季度净利增速升至47%。创业板共有263家公司披露了一季报业绩预告,这部分公司2017年三季度净利增长33%,2017年四季度净利增速回落至28%,而2018年一季度净利增速又升至54%。成长性行业公司有业绩支撑,是市场持续保持活跃的重要基础。

成长板块相对价值股的超额收益有过度演绎迹象,短期价值股存在内在修复需求。2018年我们看好成长股,主要有四个逻辑:(1)成长股2018年一季报业绩大概率好于2017年年报。(2)中小创公司的长期展望向好,成长股业绩增长前景乐观。(3)从相对业绩趋势角度来看,创业板相对于主板非金融公司的业绩增长趋势占优。(4)机构投资者对于中小创的配置仍处于低位,换仓过程还没有完成。认同长期趋势,但也要认识到成长板块相对价值股的超额收益有过度演绎迹象,短期价值股有内在修复需求:(1)创业板相对沪深300的强势股占比在4月3日达到了91.28%,短期成长板块相对价值股的超额收益演绎得非常充分。(2)目前国防军工、计算机和医药生物等板块的扩散指标处于相对高位,而银行、非银金融、采掘、钢铁和房地产等行业的扩散指标处于相对低位。在短期市场出现积极变化情况下,我们认为4月份价值股将出现反弹,房地产、建材和钢铁是主要进攻方向,而成长股将出现分化,有基本面支撑的细分领域龙头将成为主线。

业绩有望逐季抬升的行业值得重点关注。2018年A股公司的整体业绩趋势是一季度出现高点,之后可能出现波动,所以业绩增速有望逐季抬升品种必然是稀缺的,值得重点关注,包括医药生物、国防军工、银行、商贸和纺织服装龙头,以及建筑装饰行业中的专业工程和生态园林等方向。

兴业证券:更可能呈现结构性行情

在不确定因素影响下,近期全球市场均出现波动,对于二季度市场,投资者需要关注:1)不确定因素持续演绎,从而影响相关行业的盈利预期。2)美国加息、海外股市波动加大等外部变量或将持续影响A股市场环境和风险偏好。3)金融去杠杆继续推进,流动性预期出现波动。4)年报披露期密切关注业绩不达预期,尤其是市场预期过高或机构仓位过重的个股或板块。综合来看,我们判断市场或难以出现整体性上涨走势,而更可能呈现结构性行情。

短期波动不改“大创新”主线。短期市场将以震荡为主,我们继续看好政策面转暖叠加估值去泡沫后“大创新”行业的投资机会:1)相关不确定因素凸显了我国支持发展相关高端技术行业的必要性和紧迫性,“大创新”行业有望持续获得政策支持而得以迅速发展。2)政策暖意更加明确,比如鼓励支持“独角兽”企业上市、中概股发行CDR等。此外,近日四部委发文定向减免集成电路企业所得税,国务院办公厅发布《关于改革完善仿制药供应保障及使用政策的意见》。3)机构对“大创新”行业在仓位结构上仍有提升空间。

具体来看,建议关注电子(消费电子和半导体产业链)、通信(5G)、军工、机械(细分子行业的核心龙头企业)、创新药(政策变革推动创新药从中国逐步走向全球)、电动车(消费升级驱动下电动汽车产业将从政策驱动向内生驱动过渡)等领域。主题投资方面,建议关注网络安全、人工智能等品种。