交通銀行香港分行環球金融市場部 袁沛儀

美股三大指數一度急瀉,不過隨後又反彈,大上大落格局維持了幾個禮拜左右,目前似乎在試短線支持。波幅指數爆上,但傳統避險資產走勢各異。以黃金及日圓為例,美股出現調整首天,兩者按日升幅均不逾1%。

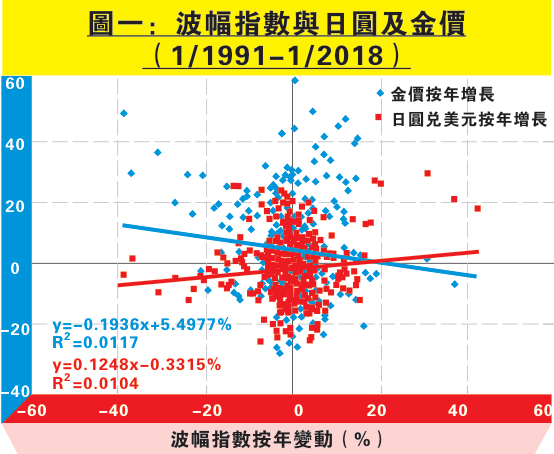

圖一顯示,長線而言,美股波幅指數按年變動與金價按年增長沒有正比關係,相比下美股波幅與日圓正比關係亦不太強。在金價避險特性不太明顯下,後市可參考哪些因素?雖說商品價格主要由供求主導,但黃金始終有着投資性質,或可用另一角度──參考其他資產與黃金的關係,從而推測今年金價。

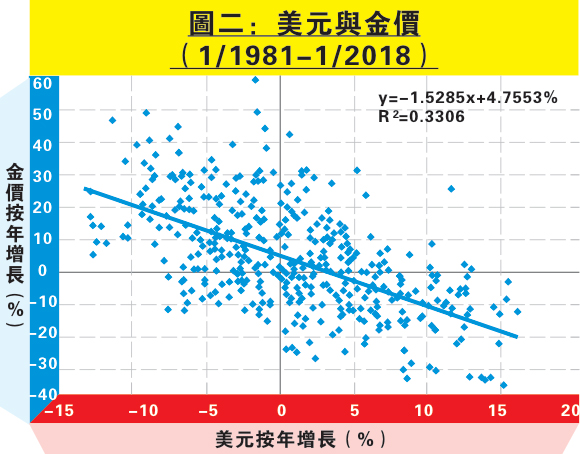

黃金交易以美金計價,因此當美金貶值時,金價自然上升。因此圖二可見兩者呈強烈反比關係。目前而言,今年繼美國後多個主要央行均收緊貨幣政策,美元強勢有限,若然保守估計美元整年橫行按年無增長,那麼按圖二推算,金價年底將處於1330美元。

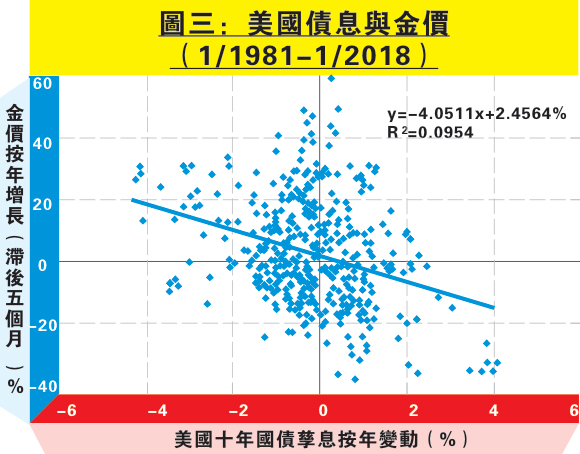

再看與黃金同屬典型安全資產的美國長期國債。當市場處於risk-on模式時,市場對黃金需求回落,而債市方面,長息反映投資者對風險的偏好,債價理應偏低,債息上揚;因此綜合而言,金價與債息應見反向。圖三正反映此關係。然而債息對市場反應最為敏感,因此可見美國十年國債孳息按年變動更領先金價按年增長約五個月。按此推論,金價按年增長在未來五個月將先升後跌,升勢有限。

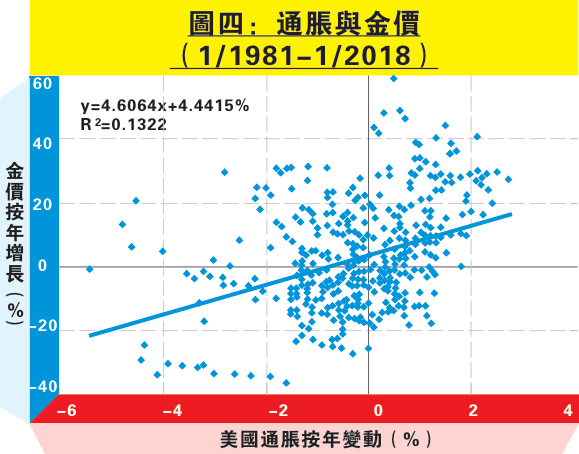

另外,市場視黃金為對沖通脹工具,因此圖四可見美國通脹按年變動與金價按年增長同升同跌。美國通脹去年底處於1.7%,若今年底通脹達聯儲局目標2%而言,那麼按年變動將見0.3%,得出金價將見5.8%按年增長,即年底應處於1340美元。

由是觀之,金價走勢與股市波幅指數關係不大,反而可參考美元、美國十年國債孳息及通脹去向。以目前環境推算而言,相信金價在年底處於1330至1340美元左右,略低於目前水平。