【香港商報網訊】港股十年來首次重上三萬點水平,市場主要聚焦在內險、金融及新經濟板塊,惟經過長達一年的升浪,上述板塊股份的股價已明顯過熱,投資者不得不防。反觀舊經濟股未獲散戶及機構投資者青睞,當中不乏既有基本面支持,又有概念可炒的股份,如以中交建(1800)、中鐵(3900)及中鐵建(1186)為首的基建股,現時市盈率均低於歷史平均市盈率,投資者不妨多加留意,放長線釣大魚。香港商報記者 林展鋒

羅兵咸永道今年年初公布,去年「一帶一路」沿線66個國家和地區的投資額超過4930億美元,當中有三分一的項目是由中國投資,即約1643億元。報告又指,公用事業、交通、電訊、社會、建設、能源及環境七個項目的核心基建領域的項目總量及平均投資金額均有提升,項目平均交易規模同比增長14%,項目投資金額一直處於上升狀態,復合增長率達33%,趨勢仍在持續。

「一帶一路」作為中國重點國策之一,國內基建企業必定會受惠於此,也不難發現基建企業的海外業務占比都見有上升趨勢,當中中交建可謂受惠「一帶一路」最多的企業,集團去年的海外業務占比由2015年的18.57%增長至去年的20.18%。集團早前公布第三季營業數據,今年1至9月的營業額突破3000億元(人民幣,下同)大關,同比升5.52%,純利同比升4.04%。

中交建:新簽合同金額升30%

新簽合同方面,中交建今年1至9月新簽合同額6210.04億元,同比增30.63%,當中海外地區新簽合同額1674.99億元,占集團新簽合同額的26.97%。集團主力基建業務,雖然該業務中的鐵路建設、港口建設項目分別同比減32.96%及68.48%,惟該兩項目占所有基建建設業務比例僅不足4%。反觀集團在道路與橋梁建設、市政與環保及海外工程分別錄得92.12%、127.45%及30.79%的同比增長,帶動集團在整個基建業務同比升36.31%。由於基建股的資金回籠時間可達5至10年,故基本上已保證未來數年的盈利增長。

雖然該股有良好基本面,但股價自10月尾以來一直下跌,直至今周起才穩定跌勢,現時7.45倍的市盈率是近5年來最低,預測市盈率僅6.69倍。現時該股14天RSI為28.115,處於超賣水平,投資者不妨買入博反彈,可中線持有追落后。

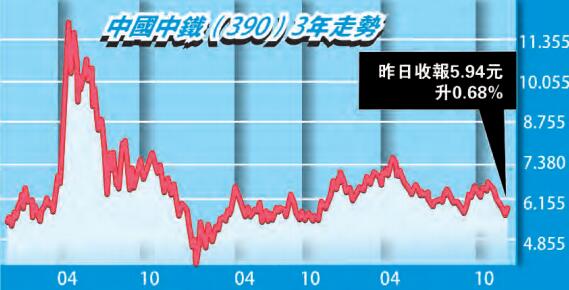

中鐵及中鐵建是內地兩家最大型的鐵路承建商,兩家企業首三季業績亮麗,前者賺110.36億元,營業額4702.8億元,同比分別增長19.4%及6.5%;中鐵建首三季賺105.3億元,按年升15.4%,營業額4603.8億元,同比增長8.6%。事實上,兩家企業的業務重疊,市場早已盛傳合併,兩家企業相信會繼「南車北車」及中建材與中材合併后,有可能合併的企業。

受惠八縱八橫高鐵網

撇除合併概念,兩家企業的發展前景亦見潜力。據悉,國務院去年出台的《中長期鐵路網規劃》首次明確提出要建設「八縱八橫」高鐵網,新規劃比以往提出的「四縱四橫」覆蓋更多地區。由於《中長期鐵路網規劃》的規劃期為2016至2025年,遠期展望到2030年,故相信內地會爭取在10年內建成「八縱八橫」,而中鐵及中鐵建作為全國最大的鐵路建設企業,未來盈利增長可期。

兩股的股價走勢都如中交建一樣,自10月尾起開始下挫,雖跌勢未如前者,但股價一度創下52周新低,與大市今周接連破頂恰成對比,投資者可采取與中交建相同之策略,趁現時跌勢喘定入市,待追落后。

【拆局解码】F-Score測試下的潜在隱憂

上文以現價市盈率比較以往歷史市盈率來判斷股價,但本着「平貨不一定好貨」的原則,投資者在投資股份時,亦要做一定的基本面分析。

其中一個量化基本面的方法就是皮爾托斯基分數(Piotroski F-Score),主要測試企業在盈利能力、財政實力和經營效率三大範疇的9個指標,評估企業財政狀况的基本面是否健康,每個指標達標得1分。9個項目包括:資產回報率為正數、經營現金流為正數、資產回報率同比上升、經營現金流高於同期盈利、長債占總資產比率回落、流動比率上升、沒有發行新股、毛利率上升以及資產周轉率上升。以中鐵(3900)為例,股份去年的F-Score有8分,屬於是基本面良好及財政健康的企業。

投資者宜留意股份在F-Score不達標的項目并了解背后原因。以中交建(1800)為例,雖然它達到「資產回報率為正數」的指標,但其資產回報率卻一年低於一年,由2014年起每年降一個百分點,現時的資產回報率僅2%。事實上,此情况也出現於其餘兩個上文提及的基建股,相信這是因發展中國家的資金有限,內地企業難以「獅子開大口」,以及國內PPP項目的毛利較低有關,因此有意持有數年的投資者須多加留意。