協鑫新能源(451)是中國規模第二大的光伏電站運營商:2014年,協鑫新能源由保利協鑫(3800)出資借殼成立,是協鑫集團旗下專注於下游光伏電站開發運營的上市平臺;截至2017年6月底,公司裝機容量達5.1GW,是中國規模第二大的光伏電站運營商、僅次於國電投集團。

協鑫新能源項目多元化、近年擴展了海外及分布式發展,而公司在領跑者及光伏扶貧項目中取得的高中標率亦反映出公司的市場競爭力及地方政府的認可。

中國光伏行業迅猛發展,2020年發展目標上調:2012年歐美對中國光伏制造業實施雙反,內地開始積極發展光伏發電市場,新增光伏裝機自2012年4GW大幅提升至2013年13GW,并自此成為全球最大光伏發電市場。由於標桿電價下調,2016年搶裝新增光伏裝機30GW,占全球新增裝機40%,中國累計裝機達77GW;而火熱的行業投資使得2017年預計新增光伏可到40GW、大幅超出市場預期。

近期能源局公告《十三五可再生能源發展實施辦法》,將2020年累計光伏裝機規模由原來130GW提升到160GW以上。

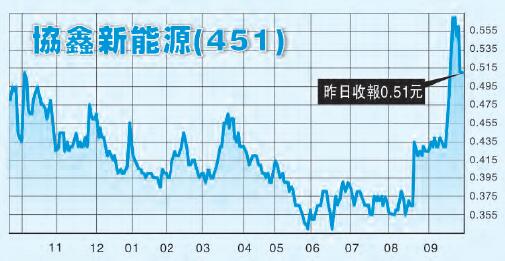

2017年上半年,公司盈喜及業績遠超市場預期。期內,公司收入同比增長95%至18億元(人民幣,下同),而由於經營性槓桿改善,調整后的歸屬股東凈利同比大幅增長229%至4.85億元。由於營運和行政費用的減少,公司EBITDA利潤率同比增加12個百分點至90%,同時平均融資成本減少至6.8%(2017年上半年為7.8%)。公司表現出穩健的執行力,我們認為公司完成全年目標的可能性非常大。

等待重估催化劑

盡管部分投資者可能對公司現金流和負債率表示擔憂,我們認為市場對光伏板塊的投資情緒在近期改善,特別是內地投資者,協鑫新能源或受到資金的追捧,有鑒於1)作為內地領先的光伏發電商,公司業務純利、運營改善且增長穩健;2)相較其他內地的電力運營商,公司估值合理,目前市場估值為7.2倍2018財年市盈率,對應2017至2019年每股盈利(EPS)預計實現23%年復合增長。我們亦注意到,通過「滬港通」的「深港通」買入協鑫新能源的南下資金有所增加。此外,我們認為新能源補貼政策更新和公司輕資產轉型的進一步落實,將支撐公司未來的估值提升。中信建投(國際)