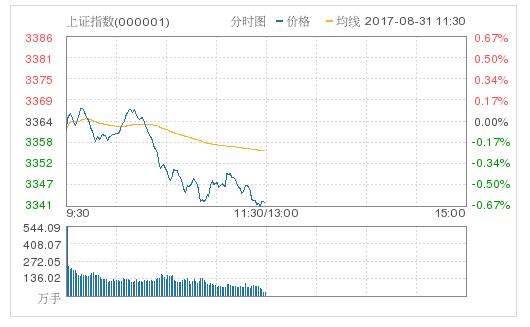

两市早盘震荡走低,银行板块表现不佳,板块跌幅近2%,拖累沪指下挫,昨日公布半年报的四大行中,工商银行、中国银行跌近2%,建设银行跌逾2%,农业银行跌近3%,两市超1700股下挫。

截至午间收盘,沪指跌0.65%报3341.83点,深成指跌0.45%报10765.27点。

盘面上,证券、有色、互联网等板块涨幅居前;电信运营、家电、银行等板块跌幅较大。

8月30日晚间,工、农、中、建集中公布了2017年半年“成绩单”。数据显示,四大行的业绩整体回暖。其中工商银行、农业银行和建设银行的净利润增速均较去年同期出现回升,中国银行归属于母公司所有者的净利润增速则比去年明显上升。与之相伴的还有资产质量的趋稳向好。四大行的不良贷款率集体下降,农行更是实现不良贷款余额和不良贷款率“双降”。

消息层面,中国央行今日不开展公开市场操作;因今日有400亿元逆回购到期,当日实现净回笼400亿元。

8月中旬以来的资金面偏紧到月末演绎到极致。近期,银行间、交易所回购利率全线上升。在此背景下,货币基金7日年化收益率重回“4”时代,个别货基近期收益率突破6%。分析人士指出,最近资金面出现波动的主要原因包括逆回购到期、缴税和缴准等。从央行近期的操作看,仍是稳健中性的格局,避免做出明显偏向放松或是收紧的动作。短期来看,9月份有近2.3万亿的同业存单到期,资金面或将处于紧平衡状态,但相较8月有望缓解。

昨日,沪深两市全天维持窄幅震荡格局,盘面热点涌动,券商、国企改革、周期板块轮番活跃。分析人士指出,市场情绪正迎来修复,但反弹行情很难一蹴而就。在指数的持续震荡中,市场或将延续结构性分化格局。

值得一提的是,外资借道互联互通渠道买入A股的操作近日仍在继续。继周一、周二分别合计净买入37.7亿元和17.2亿元之后,30日互联互通北向合计净买入32.87亿元。有分析人士指出,自年初起就不断开仓买入的互联互通北向资金,最近呈现出加速净流入的态势,这或为蓝筹股后续行情提供了良好契机。

展望后市,平安证券认为,近期市场走势主要受益于风险偏好的改善,半年报业绩向好也给市场上涨带来强有力的基本面支撑。而在前期估值和业绩预期调整之后,未来成长板块的机会也在显著增加,预计估值相对合理且基本面向好的成长板块及国企改革板块,向上空间会高于大盘指数的上涨空间。

申万宏源证券研究所市场研究总监桂浩明表示,在目前的大环境下,后市指数有条件以3300点为基础继续走高。但前提是需要有较为充分的整理,3350点附近出现震荡,便是很自然的事情。周二股市跌多涨少,虽然上证指数在涨,但深圳成指却在下跌,这表明后市调整压力也不能小觑,尽管暂时不至于跌破3300点,但在该点位上方,有可能出现一段时间的反复拉锯。所以,投资者现在应该冷静面对行情需要整理的现实,精选个股,在震荡中调整仓位,为下一步行情再次向上发力做好准备。

金百临咨询秦洪称,从盘面看,供给端萎缩的周期股仍是市场关注的焦点。其中,有色金属类个股的走势更值得期待。主要因为全球经济出现了新的发展趋势,相关国家的基建规模持续拓展,对有色金属的需求持续旺盛。与此同时,我国供给侧结构改革,也使得大量落后产能“关停并”,有色金属的供给端持续萎缩。所以,近期有色金属期货价格较为强势,各路资金对有色金属股走势的预期也持续高涨。

华创证券王君团队认为,近日上证突破3300关键点位,关于后市维持A股配置黄金窗口期的判断,继续看好市场新高后的韧性,坚持“周期、金融为主轴,优质成长搏弹性”配置思路。一则宏观层面,国内短周期依然处于平滑筑顶后的有序回落过程中,但二季度初期市场面临的宏观紧缩效应得到大幅缓解;二则制度层面,双创落地+中央及各部委强调深化改革,彰显资本市场与改革创新回归良性互动的诉求。9月组合继续配置电解铝及化工涨价品类,增配受益于煤改气的机械龙头以及需求爆发的环保设备行业,同时紧握大金融,布局新能源汽车产业链、TMT优质成长股。