5月底以來,境內外人民幣(6.7983, -0.0118, -0.17%)屢次出現暴漲,昨日再度雙雙漲超百點。

考慮引進逆周期因子無疑是重要的影響因素之一。但人民幣并未持續走高,而是進入了“暴漲+陰跌”模式:暴漲過后,緩慢下跌,隨后再度暴漲。

那么,暴漲的背后有沒有央行在干預?頻頻出現的短暫升值是否會再度觸發下跌?年內人民幣,還會怎么走?

發生了什么?

繼昨日在岸離岸人民幣均漲超300點后,周三境內外人民幣再度雙雙漲超百點。

在岸人民幣官方收盤價報6.7992,離岸人民幣現報6.8057。

今日中間價大幅上調239個基點,為6月1日以來最大升幅。而6月1日中間價暴漲543點,當日,在岸人民幣匯率去年11月以來首次重返6.7時代。

5月25日至6月1日,在岸人民幣累漲千點,離岸則上漲了近1500點。

但值得注意的是,在昨日的暴漲之前,6月15日至6月26日,離岸人民幣累計下跌逾700點,抹去了5月底漲幅的一半。

為什么重要?

近期人民幣的暴漲一定程度上體現了逆周期因子對中間價的“催化”作用。逆周期因子旨在適度對沖市場情緒的順周期波動,消除外匯市場的“羊群效應”。盡管官方措辭僅是“考慮”引進逆周期因子,但市場已經迅速作出反應。

然而逆周期因子對市場的影響依舊還需要觀察——如果出現日內人民幣走弱,次日逆周期因子支撐中間價,但人民幣依舊疲弱的情況,這便與政策期望相悖,有可能帶來監管層再度出手強化政策指引。

此外,短暫的升值有可能加大購匯的需求,再度觸發下跌。例如,預期年底人民幣將貶值至7的企業,在人民幣漲至6.8時可能會出手購匯,此類交易一旦擁擠便會再度帶來下跌。

而輿論往往將下跌和貶值預期聯系,盡管有些貶值(尤其是幾個交易日之內的匯率變動)來自剛性結售匯需求,和整體貶值預期并無關系。

未來會怎樣?

要關注人民幣的未來走勢,有兩個重點:人民幣到底有沒有貶值壓力?央行的態度是怎樣的?

要看貶值壓力,不得不關注貶值預期,從今年以來的結售匯逆差數據來看,貶值預期并沒有升溫:

相比2016年銀行結售匯和代客結售匯(企業、個人等非銀行部門)的規模都有了顯著的縮窄,年內也沒有出現顯著的逆差上升。

再來看央行的態度。

5月外匯儲備環比上升240億美元,其中非美貨幣升值的貢獻超過190億美元——從另一方面來看,這也意味著央行干預等交易因素帶來的儲備余額變化不大。

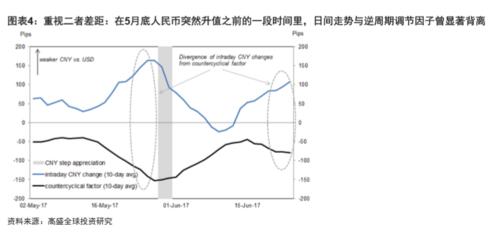

但值得注意的是,盡管逆周期因子的引入已經一定程度上推升了人民幣匯率,但瑞穗銀行外匯策略師張建泰指出,近日來,人民幣收盤價與中間價的價差卻在擴大,結合昨日境內外人民幣的迅速走強,有可能意味著央行在進行干預。

而高盛高華指出,如果逆周期因子支撐中間價并未推高人民幣,監管層有可能再度出手強化政策指引——而這正是昨日境內外人民幣大漲之前的狀況。

路透昨日援引交易員稱,加上目前臨近季末,夏季達沃斯論壇也正在召開,監管層可能出手控制重要時點的匯價。瑞穗銀行更是指出,央行通過扭轉人民幣貶值預期來鼓勵境外投資者購買人民幣資產,亦有利于債券通的開通。