文/陳述

此文包含GfK《2016中國手機市場年度報告》的關鍵內容,分四個部分:一是整體市場,二是渠道變化,三是產品趨勢,四是運營商,分享解讀如下:

一、整體市場:紅利減弱、成本上升、結構升級

2016年中國手機市場的高速增長出乎很多人的意料,背後的原因有消費升級、產品升級等多方面因素,GfK監測的數據是2016年國內手機零售4.71億台,同比增長12.2%。高速增長往往透著下一年的紅利,預計2017年零售量4.95億台,同比增長5.1%。

作為GfK的子公司,賽諾預判2017年的增長率是4.0%。我的看法是,中國手機市場已經飽和,結構式換機紅利過去後,17-19年都不會有大幅的增長,同比均會在5%以內。

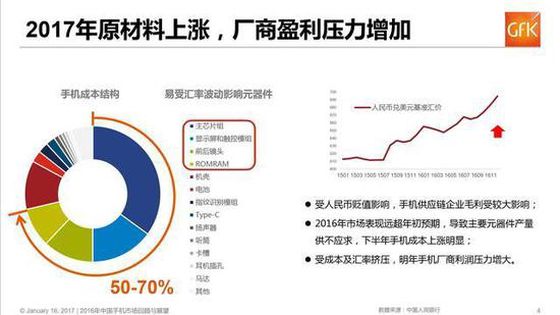

透支紅利的一個表現就是,出貨量大增讓原材料跟不上,供貨緊張,2016年的下半年已經出現這種情況(原材料上漲我會專門以1篇文章進行分析)。大品牌廠商競爭策略之一是,大筆下單壟斷核心器件,實際上2016年好幾個廠商這么幹了,卓有成效。

芯片、屏幕、鏡頭、存儲這四種核心器件占成本構成的50%-70%,關鍵廠商都在海外,受人民幣貶值影響,成本進一步上升,廠商盈利壓力增加。而對於中小品牌來說,向上遊拿貨能力決定生死,2017年再不抱團,離死不遠了。

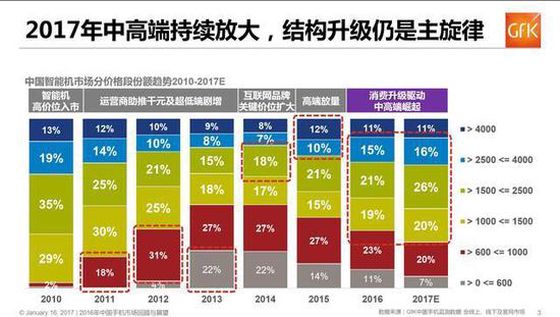

消費升級的趨勢仍在持續,所以主流品牌廠商產品升級的步伐會持續,1000-4000元的中高端區間進一步擴大,占比將達到62%。這個比例和四年前運營商普及智能終端時候千元以下市場份額差不多,可見,不同的產業紅利,會帶來類似的格局變動。

二、渠道變化:線下驅動、低線放緩、零售陣地戰

2016年華為、OPPO、vivo取得了快速發展,一度進入全球TOP5,尤其是後兩者,得益於線下渠道的快速發展。2017年這種勢能會有所延續,但會從2016年的增長17.9%下滑到增長8.3%,而線上市場會從增長6.8%下滑到3.6%。

關於線上和線下趨勢,不同調研公司監測數據有些出入。IDC的數據中,線上市場是負增長的。賽諾認為,2017年線上線下的增長率都在5%以下。他們共同之處在於,線下仍然是整體市場增長的主要動力。

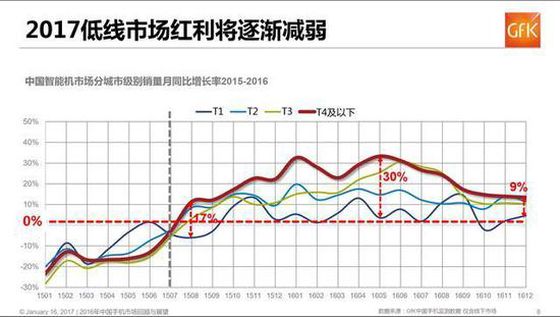

2015年下半年開始,運營商打響低線4G普及戰,隨之而來的,T4及以下手機市場同比增長率領跑,一度達到30%,這讓有良好布局的OPPO、vivo成為最大贏家,緊跟運營商步伐的百立豐等小品牌差點沖進國內市場前10。2017年低線市場逐步飽和,增長趨勢放緩。

這裏,讓我想起移動終端公司某位高管的一句話:早知一日、富貴十年。其實做手機,打磨精品固然重要,讀懂政策、看清趨勢也是必修課。

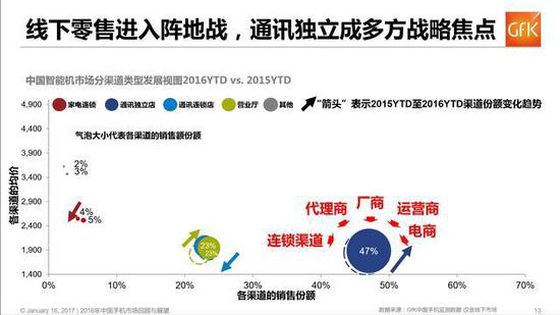

從2016年的布局可以看出,運營商、國代商、零售商、品牌商都瞄准了零售門店,尤其是通訊獨立店,曾經拿貨都困難,現在成為兵家必爭之地,2017年誰能夠獲得更多中小門店的支持,誰就獲得了產業鏈上的話語權。

三、產品趨勢:雙攝加速普及、無線充電突破、指紋識別升級

2017年旗艦機型的看點會有很多,但都不算是新鮮事物,瞄一眼即可,其實整個手機產業正處在創新乏力階段,包括蘋果也是如此。從手機拍攝技術的發展來看,2000W像素是單攝的節點,基本已經達到。2016年成為雙攝元年,2017年將會進一步普及。

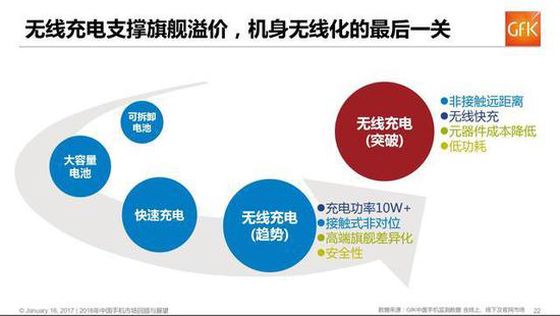

續航始終是用戶痛點,在電池材料沒有突破性創新之前,大容量電池和快速充電成為廠商吸引用戶的亮點,而出於便攜性的訴求,無線充電將成為發展趨勢,在2017年會有所突破。

在指紋識別技術全面普及之後,更高級的生物識別,包括虹膜、眼紋識別等,將聚焦安全市場,尤其是政務和商務市場。不過值得一提的是,安全意識需要逐步培養,目前對於促進用戶消費的點來說,安全還不算是很大的痛點。

四、運營商:三低、卡槽之爭、NFC

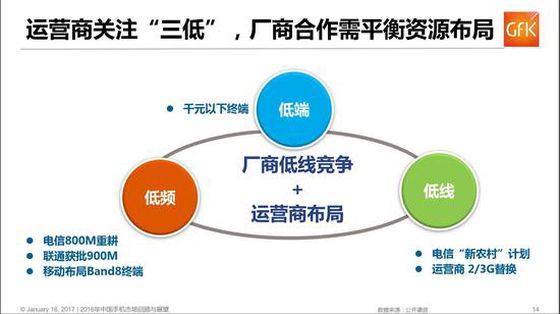

運營商4G普及戰還在繼續,“三低”成為政策關注點,從產品和渠道看,分別是低端和低線,即以千元以下機器進攻農村市場,促進2G/3G向4G升級。另外,電信800M、聯通900M、移動Band8等低頻段終端也將成為補貼的一個重點。

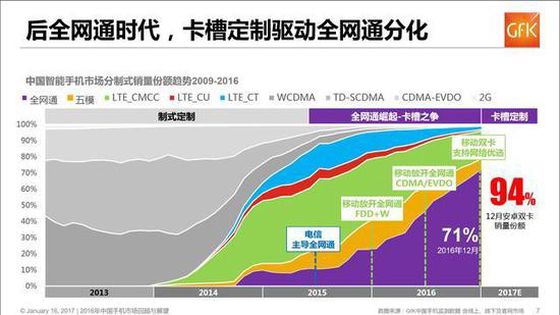

2015年中國電信主推全網通,聯通合作、移動開放,相繼跟進,全網通快速崛起。2016年下半年運營商全面放開,卡槽之爭進入白熱化,沖擊運營商流量價值格局。2017年卡槽定制政策頒布,驅動全網通格局分化,安卓陣營94%的手機受影響,後全網通時代考驗廠商運營商資源博弈。(關於運營商的政策,這裏講的比較少,後期專門行文分析)

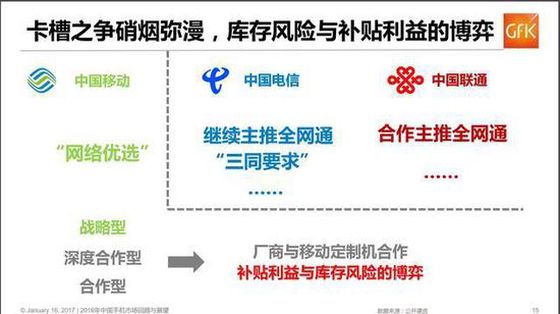

電信聯通聯合主推全網通,而中國移動按照戰略型、深度合作型、合作型與廠商進行合作,以定制機發起卡槽之爭,相比前兩年的說說而已,這次是動真格的了。近期相信大家也看到了電信和聯通發起的輿論戰。定制機策略是對是錯呢?我認為,這是市場競爭的必然選擇,談曆史倒退、影響產業發展的,都是輿論戰的搖旗手。

關於NFC,其實運營商很早就在推動,但沒有場景發展緩慢。蘋果pay以及跟風而來的各大廠商pay,形成了一股發展潮流,運營商借此機會也加大補貼力度,快速發展。但是場景化依然是限制發展的因素,隨著微信支付和支付寶支付在線下的競爭式發展,也將對NFC支付產生一定的限制。互聯網行業的規律是,老大和老二打架,受傷的往往是老三。

另外有兩P關於營銷的,順帶說一下:

一是發布會不再是集中化,從2016年開始就呈現互聯網、多極化趨勢,隨時可能有發布會的出現。

二是跨界營銷將更多,從不同的領域尋找共同的粉絲,打造產品調性同時,促進銷售。