中央10個督查組開展專項督查不到三周,全國鋼鐵、煤炭去產能就已全面提速。以煤炭為例,7月底時僅完成了全年任務的38%,而8月退出的產能高達5500萬噸,接近前7個月的60%,任務完成率也飆升至了60%。

中國國際經濟交流中心經濟研究部部長徐洪才在接受第一財經記者采訪時表示,目前來看,去產能已經取得階段性成果。但由于每個地方的任務遇到的阻力不同,推進的程度亦有所差異。

興業銀行首席經濟學家魯政委表示,去產能任務是有側重點的,“從國務院會議來看,今年的重點是鋼鐵和煤炭,地方政府都在按照中央的要求推進,大部分省份已達到中央分派的目標。還有一種做法是央企重組,例如寶鋼和武鋼。”

8月31日,包頭鋼鐵集團煉鐵廠2號高爐拆除工作正式啟動,這是全國鋼鐵行業推進去產能以來拆除的最大一座高爐,可壓減煉鐵產能133萬噸。

隨著多地預告將提前完成鋼鐵去產能,接下來的去產能重心可能有所變化,產能過剩情況十分嚴重的水泥,以及產能利用率一直只有70%左右的電解鋁等行業將成為重點。

廈門大學中國能源政策研究院院長林伯強表示,去產能需要很大的經濟投入,各省份去產能的速度主要取決于政府的力度和當地的經濟狀況。分行業來看,鋼鐵企業大多位于經濟發達省份,去產能進展較好,但電解鋁等行業的產地以經濟落后省份為主,推進難度較大。

鋼煤去產能突飛猛進

國家發改委公布的數據顯示,截至今年7月底,全國退出的煤炭產能僅完成了全年任務的38%,鋼鐵退出產能僅完成全年任務量的47%,均未過半。上述數據引起中央關注后,8月份的鋼鐵、煤炭去產能隨即交出了一份堪稱完美的成績單。

國家發改委經濟運行調節局副局長魯俊嶺8日上午表示,截至8月底,全國煤炭去產能任務完成了今年全年的60%,累計退出產能1.5億噸。前8個月煤炭產量同比下降將近10%。

煤炭去產能的突飛猛進,也使得連續4年走低的煤炭價格出現反彈,甚至開啟了“暴走”模式。7月以來,陜西地區煤價單日漲幅最高達到了每噸50元,末煤(最細粒的煤)價格目前已突破每噸400元大關,與塊煤價格比肩;僅8月份,全國煤炭現貨價格就上漲了36%;9月7日,秦皇島海運煤炭交易市場發布的環渤海動力煤價格指數報收于每噸515元,本報告期(2016年8月31日~9月6日)比前一報告期每噸上漲了21元。

鋼鐵方面,多個省份將提前,甚至超額完成任務。

截至8月底,江蘇省已退出過剩產能280萬噸,完成了全年計劃的71.8%,到今年10月底,隨著蘇州110萬噸煉鋼產能退出,江蘇省將提前完成全年任務。

湖北省也已表態,今年內可化解過剩鋼鐵產能338萬噸,超額、超時完成國家下達的任務。

另據新華社報道,湖南省2016年鋼鐵去產能任務已經完成。根據今年6月出臺的鋼鐵行業化解過剩產能實施方案,湖南2016年需要在全省范圍內壓減煉鋼產能50萬噸。此外,湖南鋼鐵企業還計劃在江蘇壓減100萬噸煉鋼產能,在廣東股權處置220萬噸煉鐵、240萬噸煉鋼產能,按屬地負責原則由當地政府組織實施。

河北省發改委網站日前公示了2016年化解鋼鐵過剩產能企業及裝備名單。按照此計劃表,如果落實到位,河北今年的實際淘汰量將超過此前計劃。今年5月份,河北省就在動員會上立下去產能“軍令狀”,承諾2016年壓減1726萬噸煉鐵、1422萬噸煉鋼產能。根據此次公布的計劃表,預計到11月底,河北省將累計淘汰煉鐵產能1840萬噸、煉鋼產能1600萬噸,均超額完成全省全年計劃任務。

水泥產量仍在“增肥”

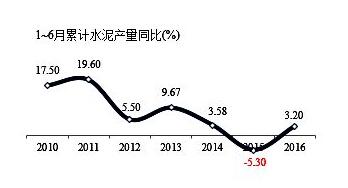

鋼鐵、煤炭去產能完成全年目標已無憂,水泥行業的產能過剩情況仍然十分嚴重。國家統計局數據顯示,我國今年上半年水泥產量達11.1億噸,同比增長3.2%,自3月以來累計水泥產量連續4個月穩定在3%以上的低速增長。

事實上,國務院辦公廳早在今年5月就印發了《關于促進建材工業穩增長調結構增效益的指導意見》(下稱《意見》),就今后一段時期化解水泥等行業過剩產能作出了具體部署。

《意見》提出,到2020年,再壓減一批水泥熟料,產能利用率回到合理區間,水泥熟料等排名前10的企業生產集中度達60%左右。

截至目前,全國各省份均已出臺水泥去產能政策,包括《大氣污染防治專項行動方案》、《水泥工業結構調整方案》等。其中,江蘇、河南、山東、湖北、廣東、四川、河北等水泥大省的水泥去產能力度較大。

由于水泥產量不同,各省份去產能的目標差距較大。其中,河南、江蘇、吉林計劃在2~3年內均須化解過剩產能1000萬噸以上;北京、天津、河北、山西、海南、青海、四川等省份則各須化解水泥過剩產能100萬~300萬噸。

江蘇省目前有水泥企業651家,預計2016年水泥產量達18013.66萬噸。2017年全省壓縮水泥產能的目標在1000萬噸以上。2016年上半年的統計數據顯示,江蘇省水泥產量已同比下降2.8%。

吉林省政府今年4月宣布,計劃2016年關停熟料生產線5條、壓減產能315萬噸,關停水泥粉磨站3座、壓減產能433萬噸。計劃用2~3年時間,壓減熟料產能800萬噸左右、水泥產能1300萬噸左右。該省2015年的水泥產量為3584.86萬噸。

電解鋁全行業虧損

電解鋁是產能過剩行業的另一個“老大難”。國家統計局數據顯示,今年上半年,全國電解鋁產量為1532萬噸,較去年同期僅下降1.9%。

萬博新經濟研究院院長助理劉哲接受第一財經記者采訪時表示,中國是一個銅少鋁多的國家,電解鋁產能存在過剩,全行業基本處于虧損狀態,產能利用率一直在70%左右。

“過去幾年,從增長情況來看,全球電解鋁的增長主要集中在中國,全球其他地區的電解鋁產量過去基本穩定在2400萬噸左右。化解電解鋁產能過剩,有利于提高電解鋁行業的景氣度,通過供給端持續有效退出,改善鋁行業的供需關系,支撐鋁價上行。” 劉哲說。

二十國集團(G20)領導人杭州峰會期間,中美雙方已經達成共識,共同應對全球電解鋁產能過剩的問題。

國務院國資委研究中心研究員胡遲對第一財經記者表示,電解鋁行業的產能過剩是結構性過剩、低端產能過剩,高端產能不足。全世界對于高端鋁產品的需求量并不小,尤其是在電子、航空和交通領域等高技術行業。

事實上,我國所需的高強鋁等航空航天鋁材還主要依靠進口,因此,電解鋁行業急需產業升級,且生產高附加值的高端鋁產品的空間很大。

業內人士分析,我國電解鋁產業要實現徹底升級,就要求企業并不只滿足于單純地提供產品,更重要的是為高技術產業提供完善而精確的鋁材制造解決方案,把電解鋁產業與高新技術服務行業結合起來,優化利用第一和第三產業結合中帶來的巨大發展機遇。

據悉,國家發改委已從8月開始實行去產能月度報告制度,加上去產能督查組繼續對各省區市開展專項督查,預計下半年行業去產能力度將持續加大,產量有望繼續收縮。